Los productos que aplican comisiones en función de los resultados son minoría en España a pesar de que cobran sentido en un contexto complicado para obtener rentabilidades positivas.

El actual entorno de tipos al 0 por ciento y el hecho de que no pocos bonos coticen ya con rentabilidades inferiores al 1 por ciento e incluso negativas no sólo quita atractivo a la inversión en ellas ahora, sino que aumenta el riesgo de que un repunte de las mismas acabe provocando fuertes pérdidas a sus actuales propietarios.

Algunos de esos propietarios son, por ejemplo, los fondos de inversión de renta fija o los monetarios, que además tienen el añadido de generar rentabilidades positivas una vez descontada la comisión que cobran por sus servicios, lo que es aún más complicado. De ahí por ejemplo que el 22 por ciento de los fondos españoles de deuda coticen ya en 2016 con pérdidas o que el 69 por ciento de los monetarios, que en teoría nunca pierden dinero, acumule ya tasas negativas que en algunos casos incluso alcanzan el -0,5 por ciento.

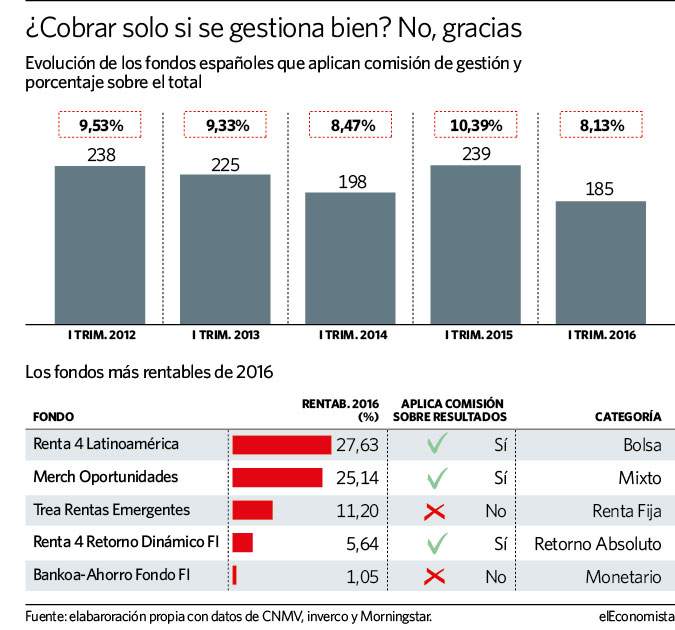

Ante esta situación, surgen cada vez más voces que claman por que las gestoras de fondos empiecen a aplicar comisiones de éxito a sus productos de renta fija, o lo que es lo mismo, que cobren sólo comisiones cuando las rentabilidades sean positivas o cuando al menos sean superiores a las de sus índices de referencia. Una práctica muy poco extendida en lo que respecta a los productos de deuda -en renta fija sólo la aplican el 6,5 por ciento de los productos y el caso de los monetarios se reduce a un solo producto que lo hace-, pero también poco desarrollada cuando se amplía el universo de productos a otros con mayor riesgo. De hecho, según los datos de la CNMV en el primer trimestre del año sólo el 8,13 por ciento de los fondos españoles tiene comisión de éxito, mínimo de los últimos cinco años y cifra muy inferior al 12 por ciento que supone de media en Europa. Y una amplia mayoría de los pocos que la aplican se dan en los productos de retorno absoluto, de bolsa o como mucho mixtos; pocos hay en renta fija.

"Aplicar la comisión de éxito tiene sentido en todos los productos de renta fija, ya sean a largo o corto plazo, porque conseguirían hacer el producto más atractivo, y no solo en fondos, sino también en planes de pensiones", afirma José María Luna, de Profim. "Puede ser una gran ventaja, porque el hecho de que la remuneración de la gestora vaya ligada a los resultados del fondo supone un incentivo adicional para que el gestor se esmere en la selección de activos. Su implicación suele ser mayor si su remuneración va ligada a los resultados obtenidos", apunta Victoria Torre, directora de contenidos de Self Bank.

¿Por qué no triunfa el modelo?

Esa alineación de intereses es la que defiende por ejemplo Enrique Elósegui, director de Negocio de Imantia Capital, una de las últimas gestoras españolas en llegar al mercado que ha optado por este modelo para muchos de sus fondos de gestión activa. "Es una manera importante de poner en valor la figura del gestor, y por eso la aplicamos en los fondos que pueden ofrecer valor añadido. Es la mejor manera de alinear los intereses de la gestora con los del partícipe", afirma. Pero, ¿si es la mejor manera de alinear los intereses entre gestora y partícipe, por qué hay tan pocos fondos que la aplican?

La respuesta tiene que ver con la estructura que tiene el mercado español de fondos, donde el 47 por ciento del patrimonio está concentrado en las tres mayores gestoras, CaixaBank AM, Santander AM y BBVA AM, todas ligadas a bancos. "Aplicar una comisón de éxito acarrea mucha volatilidad para las cuentas de resultados de las gestoras, y por eso estas gestoras suelen preferir aplicar comisiones fijas, y normalmente muy elevadas, para que no incidan en su cuenta de resultados", apunta Elósegui. "Una de las grandes críticas que se le hacen al mercado de fondos en nuestro país es que la gran mayoría del patrimonio está en manos de los grandes grupos bancarios, siendo la mayor parte de la distribución llevada a cabo por sus enormes redes comerciales. En este sentido, una gran parte de estos fondos -no todos- se ha caracterizado por elevadas comisiones de gestión, que no han venido avaladas por unos buenos resultados, por otro lado. Este es uno de los motivos por los que la comisión de éxito no cuadra mucho con el modelo tradicional de distribución en España", ratifica Victoria Torre.

Los datos que recoge la CNMV lo avalan, ya que por ejemplo BBVA AM sólo aplica comisión de éxito en siete de sus 166 fondos; CaixaBank, la mayor gestora del mercado español, no lo hace en ninguno, y Santander AM lo hace en 11 de los 200 fondos cuya información recoge la CNMV, aunque según explican desde la gestora del banco cántabro "desde el año pasado se ha empezado a aplicar una comisión mixta en todos los fondos de renta fija a corto plazo de la gestora".

Ese modelo mixto, el de mezclar un gasto fijo con otro en función de los resultados es el que suelen aplican las gestoras que recurren a este tipo de comisiones de éxito. La ley dice que en estos casos la comisión de gestión fija no podrá superar el 1,35 por ciento sobre el patrimonio y la parte variable el 9 por ciento sobre los resultados y la mayoría de las gestoras apura hasta el máximo estos límites. La otra opción sería que cobraran sólo por resultados donde se establece un gasto máximo del 18 por ciento sobre resultados, pero esa práctica queda relegada en el mercado español a los fondos de inversión libre y a algunas excepciones dentro del mercado tradicional, como es el caso de productos como Bankia Fusion o Merchbanc Fondtesoro Corto Plazo, ambos de renta fija a muy corto plazo.

Una comisión con alguna trampa

Sin embargo, para que realmente compense a los partícipes que se les aplique una comisión en función de resultados es necesario que esa comisión se aplique bien y no todas las gestoras lo hacen. Morningstar hizo un estudio sobre esta cuestión en el año 2013 y concluyó que en muchos casos no se aplica la conocida como marca de agua -high water mark- de manera que resulte positiva para el partícipe, sobre todo teniendo en cuenta el reseteo que cada cierto periodo se hace de la misma.

La marca de agua no es otra cosa que el nivel a partir del cual la gestora empezará a aplicar la comisión de éxito. Hay gestoras que la aplican cuando el fondo en cuestión obtiene resultados positivos independientemente de lo que haga su índice de referencia, y otras que la aplican sólo cuando el valor liquidativo del fondo sea superior al valor al que se compraron las participaciones. "No nos gusta que sólo por tener rentabilidad positiva se pueda aplicar comisión de éxito, ya que en muchos casos esa rentabilidad es inferior al índice. Debería ser en función del índice y aplicarla sólo cuando se supere al índice, aunque sea en negativo", afirma Fernando Luque, editor de Morningstar en España. Además, hay otro problema, y es que esa marca de agua se aplica muchas veces sobre el valor del fondo y no sobre el valor al que compró cada partícipe. ?Alrededor de un tercio de las firmas que usan este tipo de comisiones la calculan en función de los resultados del fondo en el año y no solamente sobre aquellos que generen una vez superada la marca de agua, lo que puede llevar a que un mismo partícipe soporte dos veces una comisión sobre una rentabilidad generada o que ni siquiera estuviera invertido en el fondo?, apuntan en Morningstar. Algo que realizan la mayoría de gestoras internacionales como reconocen desde Fidelity, ya que "en las gestoras internacionales lo hacemos así porque al operar con cuentas ómnibus no sabemos quiénes son los partícipes, por lo que se tiene que hacer sobre el fondo".

El segundo pero es el tema del reseteo pasados los tres años. Es decir, la ley permite la desaparición de la marca de agua si en los tres años anteriores no se ha cobrado comisión sobre resultados para evitar que unos malos resultados continuados impidan la aplicación en el futuro de la comisión de éxito. Victoria Torre, de Self Bank, pone un ejemplo: "Suponemos que el fondo parte de 100, el gestor lo hace mal y baja a 80, la gestora sustituye al gestor y el nuevo consigue ganar 5 el primer año, 5 el segundo... Aun así, el valor liquidativo seguiría por debajo del inicial y no se podría reconocer la buena labor del segundo gestor. Por eso, estos fondos hacen el borrón y cuenta nueva a la hora de aplicar esa comisión sobre resultados".

Más información en Inversión a Fondo