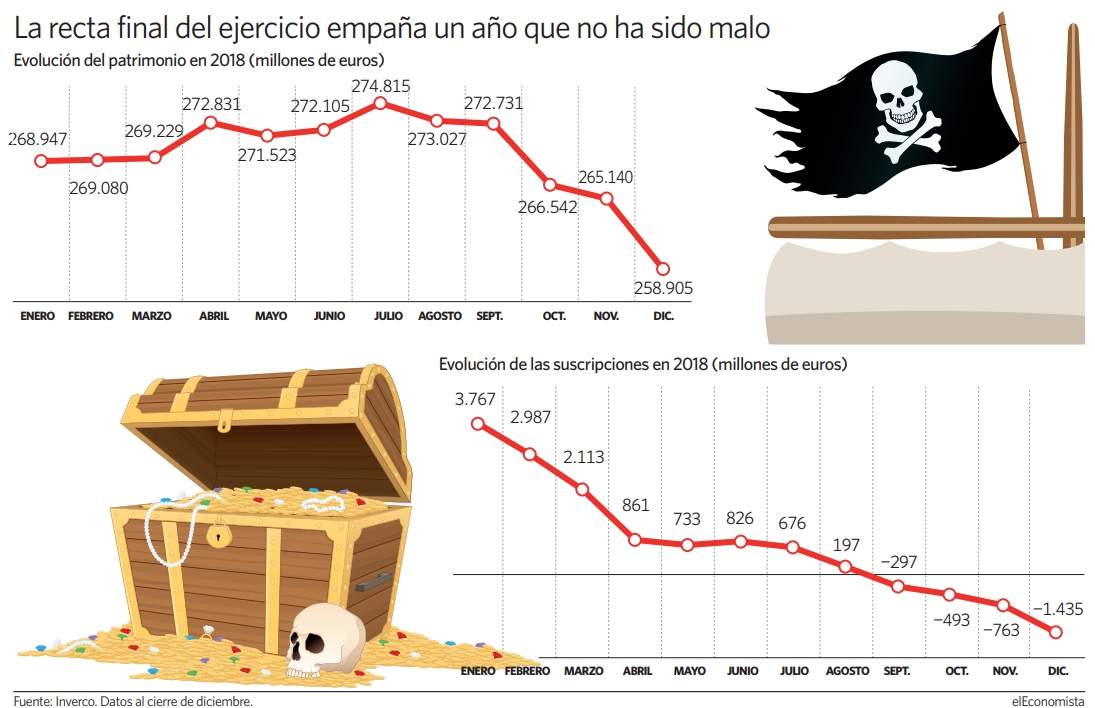

Si ha habido un annus horribilis para la industria de fondos, ese ha sido 2018. Al menos en términos de rentabilidad ya que, según los datos de Morningstar, el 94% de los fondos españoles (no se incluyen los garantizados) ha acabado el año con pérdidas, lo que convierte este ejercicio en el peor de, al menos, la última década. Eso sí, que haya sido un mal año para la mayoría de los 11,26 millones de partícipes que hay en la industria, según los datos de Inverco, no implica que también lo haya sido para la propia industria en términos generales.

De hecho, a diferencia de lo que sucedió en el otro peor año de la década para la inversión en fondos (2008) esta vez los malos rendimientos de los productos no han ido acompañados de retiradas de dinero masivas, al menos en el conjunto del año. No en vano, los fondos españoles han acabado el año con suscripciones netas positivas, por valor de 9.214 millones de euros. Y eso a pesar de que, desde septiembre, los flujos mensuales de la industria española de IIC han sido negativos y de que en diciembre se hayan registrado los mayores reembolsos mensuales desde junio de 2012, justo un mes antes de que Draghi salvara al euro con su famoso whatever it takes.

¿Por qué esa caída en la rentabilidad no ha tenido un efecto aún más nefasto en lo que a captaciones de dinero se refiere? Rosa Duce, economista jefe de Deutsche Bank España, lo explica: "El problema de 2018 es que ha sido un año muy malo en rentabilidad y a diferencia de lo que sucedió en 2008 los clientes sí lo han notado, ya que no han contado con la alternativa del depósito como producto de inversión. El problema está ahora en que haya mucho inversor que opte ya no por el depósito, pero sí por dejar su dinero en la cuenta corriente ante la expectativa baja de rentabilidad que hay para los próximos años".

Más allá de lidiar con unos mercados que no han discriminado en lo que a caídas se refiere dejando a los inversores huérfanos de activos refugio, la industria de fondos ha tenido que batallar con un gran acontecimiento que ha supuesto un cambio radical de su modelo de negocio, Mifid II, y con otro que amenazaba con ser la gran revolución de la industria en España pero que se ha quedado en agua de borrajas, el cambio fiscal que iba a permitir que los traspasos en ETF estuvieran exentos de pasar por Hacienda como ya sucede con los fondos.

Con respecto a Mifid II, cuya transposición total se ha aprobado con cerca de un año de retraso, conviene resaltar dos cosas. Una es el aperturismo que han tenido la mayoría de grandes entidades financieras (las cinco mayores cuentan con cerca del 70% del patrimonio que hay en fondos de inversión en España), hacia los fondos de terceros en sus servicios de comercialización, aunque eso implique que en ocasiones cobren comisiones añadidas a quienes los compren, y también en sus modelos de gestión de carteras, el gran ganador de Mifid II.

Este modelo busca que el cliente delegue en el banco o gestora todas las decisiones de inversión para que sea la entidad la que decida en qué fondos estar en función de cada contexto de mercado y de acuerdo a varios perfiles de riesgo. A cambio, el cliente pagará una comisión fija que está entre el 0,35% y el 1% del patrimonio, y en ocasiones, una comisión variable ligada a los resultados obtenidos. Con ello, la entidad consigue esos ingresos variables que antes de Mifid recibía vía comisiones de retrocesiones (ahora prohibidas en los servicios de gestión discrecional y de asesoramiento independiente), a otros más fijos y constantes, además de una mayor flexibilidad a la hora de gestionar el patrimonio de sus clientes. De momento, los ingresos por este servicio ya alcanzan los 92 millones con la llegada de Mifid II, diez veces más de lo que suponían hace apenas 10 años.

Mantener estos ingresos y los otros derivados de la gestión de fondos no será, sin embargo, fácil de cara un año de mercado como será 2019 en el que tampoco será sencillo ganar dinero, ya que como explicaba recientemente en elEconomista Jesús Sánchez Quiñones, desde Renta 4, "lo peor de la situación actual es que el inversor tiene que elegir dónde sufrir menos porque no hay refugio". Más teniendo en cuenta que será en 2019, y gracias a Mifid II, cuando los inversores empiecen a ver en sus extractos de las gestoras las comisiones explícitas y en euros que ha pagado por la gestión de una cartera que rara vez le habrá dado rentabilidades positivas. "Todos sufrimos más cuando perdemos dinero, aunque sea una mínima cantidad que lo que disfrutamos cuando ganamos y que nos expliciten ese coste va a suponer un sufrimiento mayor. Puede que con esto los costes se conviertan en el principal parámetro de una inversión y eso es un error", apunta Gonzalo Algorri, profesor del IEB.

Mazazo al ETF

Además de Mifid II, otro de los asuntos que ha despertado más titulares a lo largo de este 2018 que ya acaba ha sido el del tratamiento fiscal del ETF para igualarlo al de los fondos de inversión. Ha sido en este ejercicio cuando casas como Inversis y AllFunds han adaptado sus plataformas para convertir esa consulta de Tributos de 2016 en la que se especificaba que ambos productos podrían tener la misma fiscalidad en una realidad, pero los inversores se quedarán sin esa posibilidad. La razón, la misma Hacienda que hace dos años dio el visto bueno a la idea se ha desdicho y, en un informe sobre el anteproyecto de Ley de Medidas de prevención y lucha contra el fraude fiscal incluyó que el tratamiento que deben tener los ETF españoles y también los comunitarios es el de una acción y no el de fondo. Esto ha sido un auténtico mazazo para todos los proveedores de ETF que ofrecen producto en España y, sobre todo, para el particular.