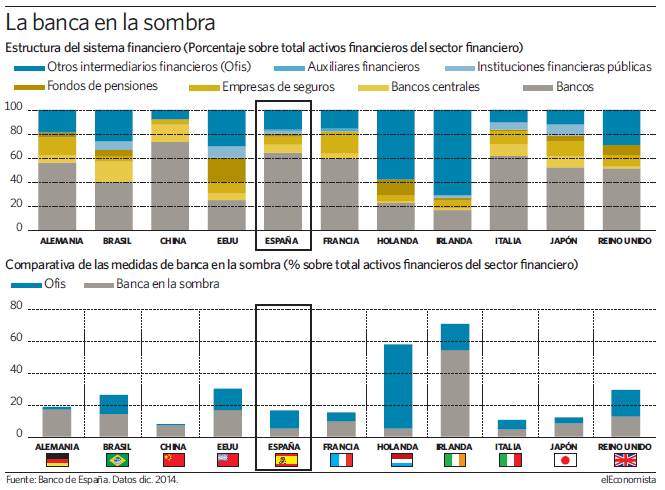

La "banca en la sombra" no representa aún en España un competidor importante para el sector financiero tradicional, pero su ritmo es de avance claro. Según un informe del Banco de España, los nuevos jugadores aglutinan alrededor del 5% del total de activos de las instituciones financieras frente al 0,8% estimado hace un año por el servicio de estudios de BBVA.

Una simple extrapolación sobre la nueva concesión de crédito eleva hacia los 50.000 millones el volumen que se movería por los canales alternativos, si bien no hay estadísticas propias dada la heterogeneidad de jugadores y su operativa al margen de la regulación y supervisión bancaria.

"Este tamaño relativo hace pensar que estas fuentes de financiación alternativa para la economía española no pueden tener a corto plazo un impacto muy relevante en el mercado de crédito, aunque puede haber desarrollos incipientes que será necesario monitorizar convenientemente", explica el Banco de España en el último Informe de Estabilidad Financiera.

Bajo la definición de "banca en la sombra" conviven plataformas participativas -crowdfunding-, junto a fondos de capital privado, capital riesgo, vehículos inmobiliarios e, incluso, hedge funds.

Con la escasez del crédito en la crisis encontraron una oportunidad de negocio en algunos países que no ha desfallecido cuando ese problema quedó atrás y la banca se volcó en dar crédito porque persiguen generar rentabilidad para sus inversores y es sumamente difícil encontrarla en otro tipo de activos en el escenario actual de tipos cero.

En el mundo, la financiación alternativa ha llegado a suponer el 25% del total, alentando las alertas desde entidades tradicionales e, incluso, algunos supervisores, sobre el riesgo de que puedan desestabilizar el conjunto del sistema si estalla una nueva crisis. Su fragilidad, según la banca, es que estos vehículos y plataformas paralelas carecen de sus 'colchones' en solvencia y liquidez e, incluso, de apelación al BCE en caso shock.

En España su posición es comedida, y se situaría en línea con el desarrollo que ha adquirido esta actividad en Holanda o Italia. Japón y China duplican la cuota española y en Alemania, Estados Unidos, Francia y Reino Unido se multiplica por tres o cuatro veces, conforme a las estimaciones del Consejo de Estabilidad Financiera Mundial (FSB, por sus siglas en inglés) volcado en vigilar este fenómeno.

Para la banca es un competidor evidente, sobre todo en el negocio de pymes, donde la rivalidad es máxima por su alta rentabilidad. Pero los expertos reconocen el rol de fuente alternativa a la financiación bancaria e, incluso, el valor de su propuesta en ciertos nichos donde el crédito de siempre no llega o es muy caro, como en startups o proyectos que arrancan.