La colocación se realiza con un ligero descuento

sobre el precio en bolsa del 3,36%, a 2,26 eurosEl banco se compromete a no ampliar capital

en tres meses y Criteria a mantener sus títulos

CaixaBank ha tardado casi dos años en conseguir que BPI eliminara el blindaje sobre los derechos de voto en sus estatutos, pero sólo 24 horas en decidir cómo financiar la adquisición del banco portugués: recurriendo a la venta de sus propias acciones que tenía en autocartera.

El banco presidido por Jordi Gual anunció ayer una colocación acelerada entre inversores cualificados del 9,9 por ciento de su capital, equivalente a 585 millones de títulos, que cerró con sobresuscripción, en apenas unas horas, a 2,26 euros por acción, lo que le permite captar más de 1.300 millones. Uno de los ganchos para los inversores ha sido que quienes adquirieran títulos cobrarían el dividendo que se repartirá el próximo 30 de septiembre, a razón de 0,03 euros por título.

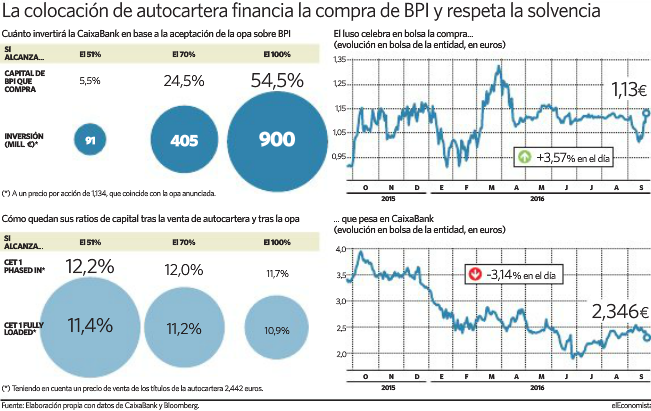

Con esta colocación, el banco ha sido rápido a la hora de dar visibilidad sobre cómo iba a afrontar la adquisición de BPI. Teniendo en cuenta que, como máximo, CaixaBank tendrá que desembolsar unos 900 millones para comprar el portugués (es lo que debería pagar para alcanzar el 100 por 100 de capital), la venta de títulos propios es suficiente para afrontar la adquisición preservando sus ratios de solvencia (véase gráfico).

Según los propios cálculos del banco, tras la venta de autocartera, independientemente del grado de aceptación que obtenga en la oferta de compra, los ratios de capital se mantendrán dentro de lo contemplado en su plan estratégico.

Así, CaixaBank explica que con esta desinversión, una vez que haya cerrado la compra de BPI, el ratio CET1 Fully loaded (que mide los activos de máxima calidad adaptados a la regulación que entrará en vigor en 2019) se mantendrá por encima del 11 por ciento. Concretamente, la entidad explicó ayer que con la operación de venta de titulos propios (CaixaBank realiza los cálculos en base al cierre de sus títulos en bolsa el 21 de septiembre) únicamente en el supuesto de de que alcance una participación del 100 por 100 en el luso, este indicador de solvencia perdería el nivel del 11 por ciento.

Visibilidad para la acción

Estos cálculos, que el banco incluyó ayer en la documentación remitida a la Comisión Nacional del Mercado de Valores (CNMV) son importantes para el mercado, que, en un principio, no descontaba que el grado de aceptación de la oferta sobre BPI tuviera que ser necesariamente muy elevado -al banco le bastaba con alcanzar una participación del 51 por ciento del capital-. Pero el acuerdo alcanzado con Isabel dos Santos, a la que BPI ha ofrecido pasar a controlar Banco Fomento de Angola (BFA) vendiéndole un 2 por ciento del capital por 28 millones de euros, ha modificado el planteamiento.

La empresaria Dos Santos no se ha pronunciado sobre qué pretende hacer con su participación en BPI, pero algunos medios portugueses afirman que podría venderla. En ese caso, y teniendo en cuenta que otros accionistas puedan aceptar los 1,134 euros por acción que ofrece el español, es previsible que CaixaBank supere el 51 por ciento del luso.

Este planteamiento, de hecho, se sintió en la evolución en bolsa de ambas entidades. Los títulos de CaixaBank retrocedieron posiciones ayer, mientras que los de BPI avanzaron (véase gráfico superior). De hecho, el portugués ya se ha ajustado al nuevo precio ofertado por el español. Además, CaixaBank también fue castigada ante la expectativa de que BPI, tras haber aprobado el desblindaje, se proponga adquirir Novo Banco.

Gonzalo Gortázar, consejero delegado de CaixaBank, siempre ha defendido que la única operación en la que pensaban era en la de BPI, pero la prensa portuguesa sostiene que el luso es un candidato firme a quedarse con el banco, y que el Gobierno portugués lo vería con buenos ojos.

Una alternativa entre otras

Durante meses se ha especulado con la posibilidad de que el banco tuviera que ampliar capital para financiar la operación de adquisición de BPI, pero la entidad siempre ha dado a entender que manejaba alternativas. Finalmente, CaixaBank ha optado por utilizar la autocartera que, en principio, iba a ser amortizada.

Reduciendo capital, el banco pretendía compensar el impacto en el beneficio por acción de las desinversiones de Bank of East Asia e Inbursa, participaciones que CaixaBank permutó con Criteria a cambio de un 9,89 por ciento de su capital y el pago de 678 millones.

Sin embargo, finalmente, el consejo de administración de CaixaBank ha preferido utilizar el poder que le había otorgado la la junta para no llevar adelante una amortización de títulos ?si se apreciaban circunstancias sobrevenidas que aconsejasen no ejecutar la amortización por razones de interés social?, explicó en el hecho relevante remitido al regulador.

Asimismo, la colocación sirve para alejar a corto plazo las especulaciones sobre una posible ampliación de capital, ya que el banco se ha comprometido a no emitir nuevas acciones a lo largo de los próximos tres meses. En cualquier caso, Criteria también se ha comprometido a reducir su participación en el mismo periodo.