España dejó de ser el pasado año foco de gran preocupación de la banca para convertirse en uno de los mercados donde afinan la estrategia comercial persuadidos de que el potencial de reactivación convertirá al país, en términos de oportunidades de negocio, en uno de los más prometedores.

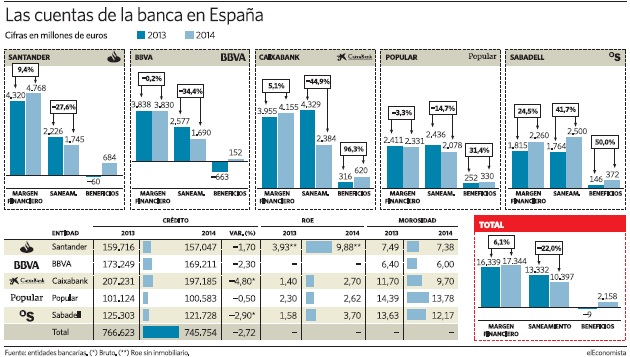

El resultado de las cinco mayores entidades (Banco Santander, BBVA, Caixabank, Popular y Sabadell, a falta de conocer los números de Bankia) ascendió a 2.158 millones de euros y pasa página de una etapa condicionada por la sangría del empacho inmobiliario y requerimientos incesantes de capital.

En la última línea supone retornar a beneficios tras encajar números rojos de 9 millones el año previo de forma retroactiva. Y es que la contabilidad internacional obligó al sector a cargar en 2013 las aportaciones efectuadas al Fondo de Garantía para comprar las preferentes de Novagalicia y CatalunyaCaixa.

Sólo esta partida sume la cuenta en terreno negativo al drenar 700,9 millones del beneficio reportado antes por los bancos analizados. Santander, por ejemplo, habría ganado 95 millones, sin detraer 195 millones por una aportación que drena 144 millones a BBVA ampliando el resultado negativo y 187 millones a Caixabank, 101,9 millones a Sabadell y 75 millones al Popular, minorando a su vez el beneficio.

Si se incluyen los negocios internacionales, el grupo cántabro disparó un 39,3% el beneficio y alcanzó los 5.816 millones; mientras BBVA empujó el resultado un 25,7% y lo llevó a 2.618 millones. Con la aportación global de todas las geografías donde operan ambos colosos y sin fijar el foco solo en nuestro mercado, las cuentas de los cinco grandes mejoran en conjunto en un abultado 39,3% y ascienden a 9.756 millones.

Al margen del impacto del Fondo de Garantía, puntual y asociado a la reparación de los problemas de cajas insolventes y no de los mismos bancos, la mejora de beneficio en España es evidente.

Y lo más positivo del ejercicio bautizado por los banqueros como de "transición", es que la tracción se asienta en tres puntales pegados al negocio tradicional: un alivio del 22% en provisiones, un incipiente avance en los ingresos y mejores márgenes por clientes, gracias al empuje del nuevo crédito a precios más rentables y el ahorro por la bajada a plomo en la retribución de los depósitos con clientes.

Mayor margen de clientes

Por vez primera en la crisis la morosidad, el principal agujero junto al ladrillo en devorar resultados en los últimos años, flexionó a la baja en todas las grandes entidades, si bien el volumen de insolvencias es muy disperso (desde el 13,78 del Popular al 6% en BBVA).

La dilución es posible por cuatro factores: se ha frenado casi en seco la entrada neta de nuevos impagos, los traspasos a fallidos se aceleraron -muchos como paso previo a la venta de carteras-, se multiplicó la venta de pisos que penalizan el balance y el mismo peso de los dudosos también deja de crecer a medida que el crédito total se amplía.

El saldo vivo en financiación de los grandes aún se contrajo un 2,72% pero el escenario ha mudado de forma radical. La nueva disposición en favor de familias y pymes aumentó un 11,4% en toda la banca en un ejercicio de menos a más donde, por ejemplo, el ritmo de expansión en hipotecas se amplió del 20 al 47% a media que el año llegaba a su fin.

Los banqueros confían que la tendencia se acentúe y vuelva a crecer el stock en 2015 por vez primera en muchos años porque dan por concluido el proceso de desapalancamiento de hogares y compañías, y atisban una mayor demanda para consumir o para invertir en proyectos. El pasado año el préstamo nuevo a pymes subió el 8,6% y en hogares el 18,7, frente a retrocesos del 7,9 y 19,7% el ejercicio previo o del 16,2 y 14,7 en 2012.

Las últimas cuentas vuelven a reflejar la operativa con clientes y los ingresos remontan de nuevo un 6,1% el margen financiero, gracias al flujo de préstamos de mayor spread y el ahorro en depósitos (se retribuyen al 0,58% frente al tope del 4% que se llegó a pagar en 2012). Apenas se apoyaron en las millonarias plusvalías realizada en otros ejercicios y la venta de portfolios de deuda para apuntalar el beneficio cuando los márgenes de resultados, que ahora han enderezado, se desplomaban.

La banca afila el ingenio para financiarse

La banca afila el ingenio para financiarse