La firma de servicios profesionales PricewaterhouseCoopers (PwC), a través de su filial en Luxemburgo, diseñó una serie de esquemas financieros para que una treintena de empresas que operaban en España eludieran el pago de impuestos que le hubiera correspondido en nuestro país. La Comisión Europea investigará el papel de su jefe, Claude Juncker.

Así lo desvela el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) -formado por 80 periodistas de 26 países diferentes-en documentos secretos hechos públicos ayer, en los que muestran que más de 340 empresas de todo el mundo utilizaron estos esquemas financieros para reducir o suprimir su gasto en tributos.

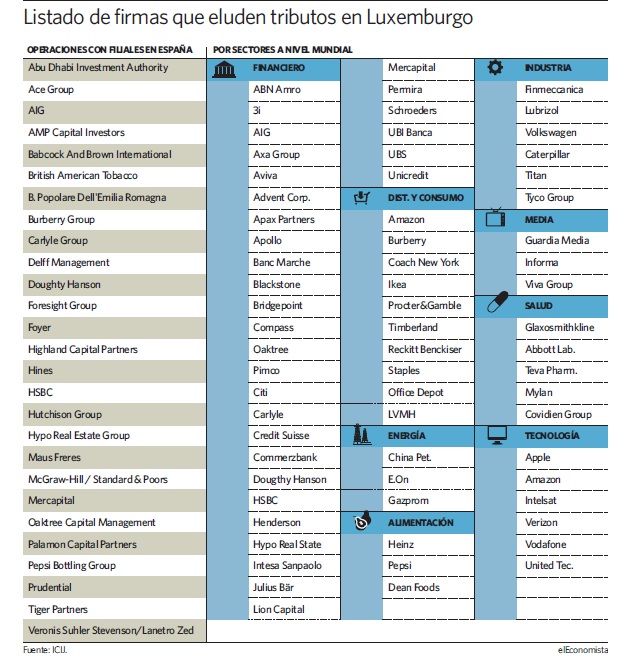

A través de dichas sociedades creadas en Luxemburgo, firmas como la aseguradora AIG, la tabaquera British American Tobacco, dueña de la marca Lucky Strike, las firmas de capital riesgo Mercapital (la única española en la lista hecha pública), Oaktree o Carlyle, además del banco HSBC o el grupo de refrescos Pepsi desviaron sus beneficios desde sus filiales aquí para tributar allí con tipos inferiores al 1%, entre el año 2002 y 2010.

A nivel mundial, aparecen también en el listado publicado por el ICIJ compañías como Axa, ABN Amro, 3i, Unicredit, UBI Banca, Permira, Ikea, Amazon, Apple, Procter & Gamble, Volkswagen o LVMH. Todas ellas eludieron el pago de miles de millones de euros durante años en sus operaciones en distintos países, siempre a través del país centroeuropeo, y a la espera que se vayan conociendo no sólo las cifras exactas de la elusión fiscal, sino también el nombre de nuevas compañías.

Ventajas

Pese a que Luxemburgo no está considerado un paraíso fiscal (al igual que ocurre con otros Estados de la Unión Europea, como Holanda o Irlanda), ofrece tres ventajas claves a las empresas para esquivar pagar por los beneficios: reducir sus tributos casi a cero, acuerdos de confidencialidad y, lo que muestran los documentos citados, el denominado tax ruling -es decir, que estos acuerdos para evadir impuestos se puedan mantener a lo largo del tiempo-.

Desde PwC han aclarado a elEconomista que su compañía "presta servicios de asesoramiento fiscal cumpliendo estrictamente con la legislación vigente de cada país, europea o internacional".

Este planteamiento coincide con la idea de que Luxemburgo, pese a ser miembro de la Unión Europea, no es considerado como un paraíso fiscal por los Estados miembro.

Además, esta firma de servicios profesionales explicó a este diario que "dentro del marco legal vigente, asesoramos a nuestros clientes sobre las mejores alternativas fiscales que ofrece la ley. En ningún caso este asesoramiento supone la comisión de fraude o elusión fiscal".

No obstante, los esquemas financieros que desarrollaba esta firma seguían casi siempre dos estrategias.La primera, y más ventajosa, era crear una sociedad en el Gran Ducado y a través de ella desvíar beneficios mediante la concesión de préstamos a la filial española, en teoría para poder desarrollar sus operaciones.

La compañía española, posteriormente, se los tenía que devolver con intereses. Estos intereses servían de "tapadera" para llevarse los beneficios desde aquí y trasladarlos a Luxemburgo, donde el holding no pagaba impuestos por los ingresos financieros que computaba.

Deducciones en España

Pero es que, además, estos intereses son gastos deducibles que desgravan en España al 30%. Después de este proceso, los beneficios -o supuestos intereses- se devolvían al país de origen de las compañías o incluso a otro paraíso fiscal.

El otro esquema que seguían era mediante el pago de un dividendo desde nuestro país, que estaba exento de tributos al ser considerado como "pago transfronterizo" y por el que tampoco hay que cotizar en Luxemburgo. Los inspectores y técnicos de Hacienda llevan años denunciando asimismo que muchas multinacionales crean sociedades en países como Luxemburgo para cobrar a sus filiales un canon por su actividad y poder reducir así sus beneficios en los países donde la tributación es más alta.

Luxemburgo defendió ayer, por su parte, la legalidad de la práctica fiscal que permite a las empresas pedir por adelantado a la administración el tratamiento impositivo que se les va a aplicar. No obstante, expresó su rechazo a que las firmas aprovechen la normativa internacional para no pagar impuestos.

En un comunicado, el Ministerio de Finanzas de este país precisó que "la práctica de las decisiones anticipadas (conocidas como tax rulings) está bien establecida en un conjunto de países, incluido Luxemburgo".

Además, recordó que la Comisión Europea ha confirmado que esa práctica respeta en general el derecho comunitario, "siempre y cuando (esas decisiones) no sean utilizadas para otorgar a las empresas ventajas de las que otras sociedades en la misma situación no podrían beneficiarse". Bruselas, sin embargo, está investigándolo.

Juncker contra las cuerdas

Juncker contra las cuerdas