Las ventas de Hacendado, Auchan, Eroski y Lidl tocan techo. La cuota de mercado de la marca blanca se ha estancado tras registrar varios años de crecimiento. Así, en los primeros meses de 2014 el trozo de la tarta dominada por las enseñas de las cadenas de distribución se ha congelado en el 33,8%, una cifra que está en línea con la registrada en 2013, según los datos facilitados por un estudio de Kantarpanel y Promarca.

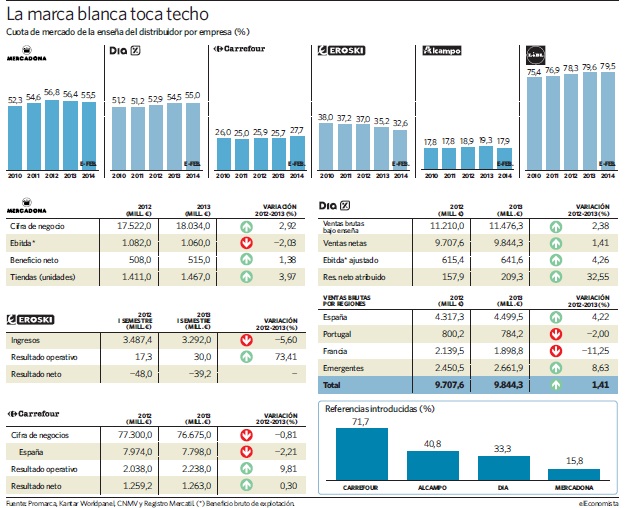

Tras el freno en el desarrollo de la marca blanca se encuentran compañías como Mercadona, la principal cadena de distribución con un 22,3% de la cuota de mercado, Eroski, Alcampo o la alemana Lidl. Las ventas de los productos Hacendado y Deliplus -todos de la firma de Juan Roig- han retrocedido en los primeros meses de 2014 hasta suponer el 55,5% del total, frente a la cuota del 56,4% que alcanzó en 2013. El año pasado ya se vieron los primeros síntomas de agotamiento de la marca blanca de Mercadona, tras tres ejercicios de incrementos.

Así, en 2013 la cuota de ventas de las enseñas del distribuidor dentro de la cadena cayó en 0,4 puntos porcentuales con respecto al 2012 cuando alcanzó el 56,8% del total tras crecer en 2,2 puntos porcentuales con respecto a 2011. Así, aunque se aprecia un frenazo en el desarrollo de marcas como Hacendado, todavía están muy lejos de los niveles alcanzados los primeros años de la crisis: en 2010 supuso el 52,3% de las ventas.

Según explican desde Kantarpanel y Promarca, el descenso de la venta de marca blanca en las distintas superficies está directamente relacionado con el espacio que las cadenas les dedican por lo que las asociaciones aseguran que este cambio de tendencia se debe, por un lado, al aumento de la confianza del consumidor y al cambio de estrategia de las firmas, que vuelven a apostar por la marca de fabricante en detrimento de las suyas para mejorar los ingresos.

"El año pasado las cadenas de distribución empezaron a trabajar más las marcas para incrementar los márgenes, ya que cuando el nivel de prueba de los productos alcanza el 90% las ventas de los mismos dejan de crecer a menos que haya innovación, algo que la marca blanca no tiene", asegura Ignacio Larracoechea, presidente de la asociación Promarca. Y es que, según los datos de la asociación, el 6% de la inversión en I+D+i lo realizan las cadenas de distribución frente al 94% que proviene de las macas del fabricante.

"Sin innovación y sin expansión -apertura de nuevas tiendas-, la única forma de mejorar los ingresos es dando más espacio a la marca de fabricante. Cambio de comportamiento en 2013 y principios de 2014, por eso la cuota de mercado de la marca blanca se ha paralizado", explica Larracoechea.

En el caso concreto de Mercadona, la guerra de los productos frescos le está suponiendo un gasto muy elevado y por lo tanto necesita recuperar margen con las marcas de fabricantes, tal y como comenta el presidente de Promarca.

En este sentido, la cadena de distribución del valenciano Juan Roig, vio como sus ingresos apenas crecieron un 2,92% hasta los 18.034 millones de euros en 2013 mientras su EBITDA (resultado operativo) caía un 2% hasta los 1.060 millones de euros.

La historia se repite con Eroski, Alcampo y Lidl en España. La cadena vasca, que atraviesa problemas financieros, lleva reduciendo las ventas de su marca desde 2010. En los últimos cuatro años la cuota de mercado de la enseña de Eroski ha pasado de suponer el 38% de las ventas al 32,6% (ver gráfico). La cadena, que ha visto cómo su cuota de mercado descendía en 2013 tanto en el súper como en el híper, facturó 3.292 millones de euros entre enero y junio de 2013, un 5,6% menos que en 2012, mientras sus pérdidas se reducían hasta los 39,2 millones.

La marca blanca de Alcampo empieza el año a la baja. Las ventas de Auchan en los primeros meses de 2014 suponen el 17,9% del total, 1,4 puntos porcentuales menos que en 2013 cuando se comieron el 19,3% del total.

La otra cara de la moneda la presentan Dia y Carrefour. La cadenas española de distribución ha empezado el año con un aumento en el peso de su marca blanca hasta el 55% del total. Dia, que aseguró que iba a incrementar el peso de la marca de fabricante en sus súpers, ha aumentado el peso de su enseña desde 2010 aunque en 2013 y 2014 el ritmo de crecimiento se ha ralentizado (ver gráfico).

En el resto de Europa esta tendencia se repite. En Francia, en 2013, la cuota de mercado de la marca blanca cayó en 0,8 puntos porcentuales hasta el 37,8%. Por su parte, en Alemania cadenas como Aldi y Lidl llevan desde 2007 introduciendo marcas en sus cadenas para mejorar sus márgenes. En este sentido, la cadena alemana en 2014 ha echado el freno a la venta de los productos agrupados bajo su enseña.

Sube el precio de los alimentos

Sube el precio de los alimentos