Ya han pasado diez años desde que estalló la Gran Recesión. Aunque las economías desarrolladas se han recuperado relativamente de ese duro golpe, hay algunas cosas que no funcionan como en el pasado. "Hay una cantidad enorme de diferencias, pero hay seis que son muy útiles para comprender el nuevo orden económico", según señala Philippe Waechter, economista jefe de Natixis.

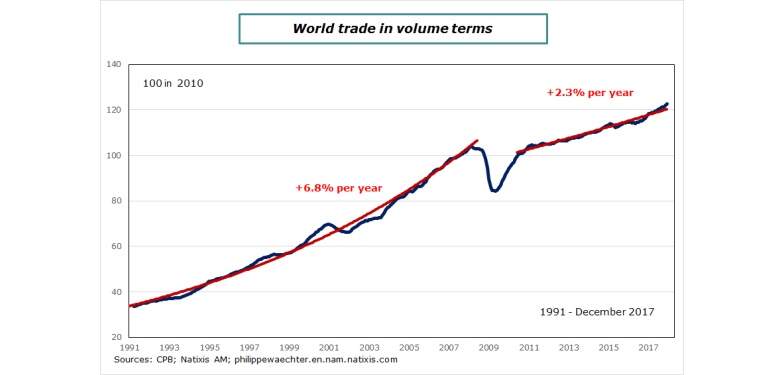

1 El comercio mundial ya no crece al mismo ritmo

El comercio mundial ha cambiado completamente su ritmo de expansión desde la crisis en 2008. Antes de esa fecha crecía de media un 6,8% al año en términos de volumen, siendo de este modo una fuerte fuente de impulso en cada economía e impulsando el crecimiento económico, con una dinámica virtuosa general entre el comercio y la actividad económica.

Pero desde 2011, el comercio mundial ha visto poco crecimiento y la tendencia ahora es del 2,3%. El punto de inflexión en 2011 se puede atribuir a las políticas de austeridad y, en particular, a los programas implementados en Europa. Así que el impulso que se puede esperar en el resto del mundo ya no está a la par con las exhibiciones pasadas.

2 El equilibrio mundial ha cambiado

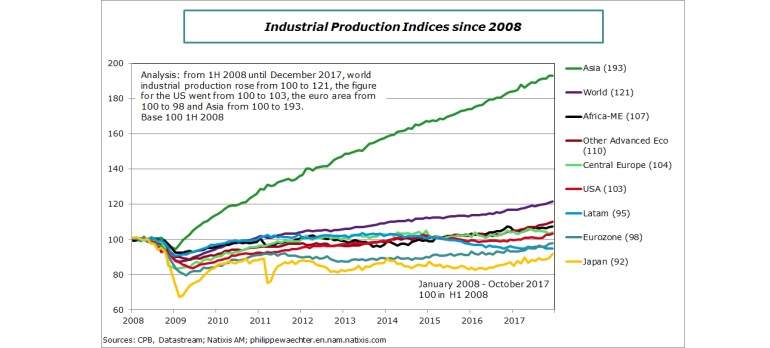

Si queremos tener una idea más clara del impulso mundial y las razones detrás del lento crecimiento del comercio mundial, es vital darse cuenta de que en los últimos diez años los países desarrollados ya no han contribuido positivamente al crecimiento de la actividad industrial mundial, que es el corazón mismo del comercio mundial. Ahora es Asia quien ha asumido este papel de una forma asombrosa, asegura el economista jefe de Natixis.

El siguiente gráfico muestra que la producción mundial aumentó un 21% entre 2008 y finales de 2017, pero las ganancias fueron solo del 3% en EEUU. Frente al 93% en Asia.

Este cambio en el impulso de la industria sugiere que la fuente de crecimiento económico que puede desembocar en ganancias de productividad y por lo tanto proporcionar una ventaja competitiva fuerte y de largo plazo ahora se encuentra en Asia, y ya no está en Europa ni en EEUU.

3 Desaceleración en la productividad

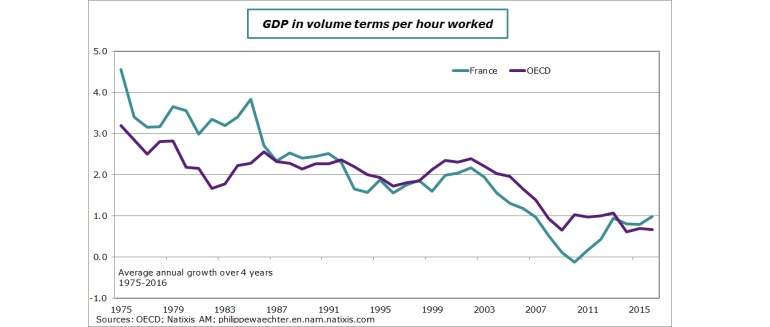

Desde el comienzo de la crisis se observa una desaceleración en el aumento de la productividad en los países industrializados, con una clara desaceleración para Francia y todos los países del G7.

Las economías occidentales ya no pueden generar el excedente que se requiere para pagar mayores salarios y también financiar el sistema de seguridad social. La tendencia a la baja en las horas de trabajo y el aumento de los ingresos por hora impulsaron a las economías occidentales a generar un gran superávit, pero este escenario se ha evaporado. Ahora es mucho más difícil avanzar en el campo del progreso social.

La disminución de la productividad refleja las consecuencias de la baja demanda derivada de la crisis financiera, por un lado, y del fuerte aumento temporal de la productividad observado a fines de los años noventa, por el otro. Estos fenómenos también se combinan con la transformación notable provocada por la digitalización de la economía, que conduce a ajustes extensos y cambios en la producción que podrían no quedar reflejados en las estadísticas de productividad.

Se puede sugerir que estos dos primeros factores negativos solo serán temporales y que el impacto de las innovaciones será positivo e incluso puede aumentar a largo plazo, pero no tenemos visibilidad en el marco temporal para que este impulso coja fuerza. Vemos grandes diferencias de productividad entre las empresas, incluso para las empresas del mismo sector.

4 El valor añadido se lo quedan las empresas

Los beneficios de valor añadido se han desplazado para beneficiar a las empresas y a los dueños del capital, particularmente desde la crisis financiera. La participación de los salarios en el PIB ha disminuido en la mayoría de los países desarrollados.

Esto también refleja y muestra un menor poder de negociación de los empleados y explica en parte la falta de inflación salarial. Esta situación se amplifica aún más con por la menor participación sindical.

La incapacidad para que suban los salarios a medida que el desempleo disminuye es un nuevo modelo que permite mantener un ciclo y monetario largo sin que se creen desequilibrios importantes en la economía. Por eso, la política monetaria a día de hoy puede ser acomodaticia durante un largo periodo de tiempo.

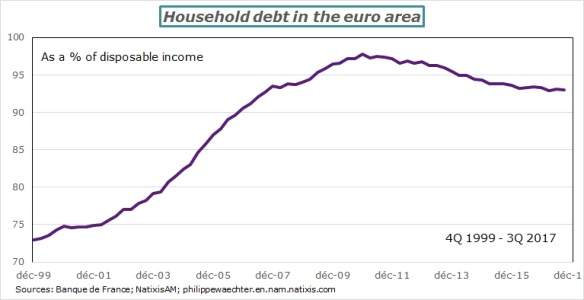

5 La deuda de las familias sigue demasiado alta

La crisis financiera estuvo auspiciada, en parte, por el aumento de la deuda de los hogares, especialmente en los préstamos hipotecarios. Cuando observamos la zona del euro, vemos que este tipo de deuda no ha disminuido realmente en los últimos diez años.

Las ganancias de productividad son menores, por lo que no podemos esperar un fuerte crecimiento de los salarios, y esta tendencia puede desembocar en un escenario de estancamiento secular.

Por lo tanto, el perfil del gasto del consumidor continuará dependiendo de las tendencias de la nómina, es decir, la cantidad de puestos de trabajo multiplicados por los salarios. Los salarios no están aumentando demasiado, por lo que el impulso de la creación de trabajo será crucial.

Esta no es una buena noticia, cualquier incremento en el impulso de la demanda interna seguramente estará limitado por este nivel continuo de deuda excesiva.

6 El equilibrio político global ya no es cooperativo

Antes de la crisis financiera, el equilibrio político se consideraba bastante cooperativo: cada país tenía un papel que desempeñar en el contexto mundial, y cada uno sentía que tenía algo que ganar con esta cooperación.

Ahora la situación es muy diferente. Los trabajadores con menores ingresos en los países desarrollados sienten que los trabajadores en los países emergentes, donde el crecimiento ahora es mucho más sólido que en el mundo desarrollado, les están robando el pan.

La llegada de Donald Trump a la Casa Blanca y el voto del Brexit en el Reino Unido muestran que algo es diferente. Estados Unidos se ha vuelto impredecible y se está alejando gradualmente de Europa, mientras que el Reino Unido está persiguiendo un sueño. Sin embargo, podemos ver el efecto contagio de esta situación en países que no se podía prever, especialmente en Polonia y en varios países de Europa central.

Ha habido una gran cantidad de cambios en los últimos diez años. La economía mundial no tiene la ayuda del comercio mundial ni de las ganancias de productividad. Mientras tanto, el deterioro en el poder de negociación salarial hace que la política monetaria no tenga la misma efectividad que en el pasado. Esto implica que la normalización de la política monetaria sin una mejora en los fundamentos (comercio y productividad) no será la solución definitiva para marcar la vuelta de la normalidad.

Los pequeños aumentos de productividad son el problema real para las economías occidentales. El impulso de la innovación debería ayudar, pero sigue siendo solo un cabo suelto si no existe un verdadero esfuerzo conjunto para embarcarse en la búsqueda del conocimiento y de la cooperación a nivel mundial.