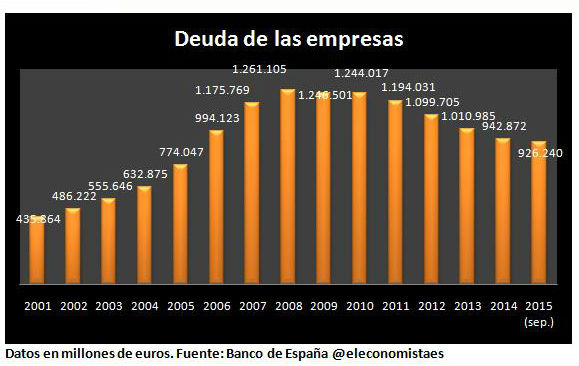

Para las empresas y familias españolas, contraer un crédito fue más que sencillo en los primeros años del siglo XXI, pero ahora parece que reducir la deuda es un reto complicado. Las primeras prácticamente triplicaron su deuda entre 2001 y 2009, cuando llegaron a superar los 1,27 billones de euros, según los datos del Banco de España.

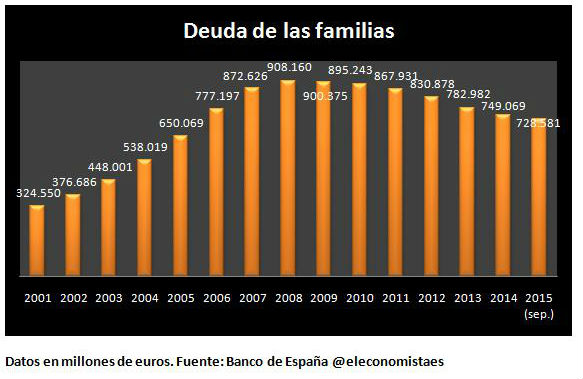

Para las familias, el proceso ha sido similar ya que en 2001, su pasivo ascendía a 324.550 millones de euros y a finales de 2008, la cifra ya superaba los 908.000 millones de euros. Es decir, en menos de ocho años, su endeudamiento había crecido un 180%, marcando un nuevo récord histórico.

Pero si alcanzar esos récords no fue difícil, sí lo está siendo alejarse de ellos. Desde que tocó techo la deuda de empresas y familias, en 2009 y 2008, respectivamente, ambos colectivos apenas han conseguido rebajarla en un 24%.

La deuda de las empresas

En seis años de desapalancamiento, las empresas apenas han logrado regresar al nivel que registraban a mediados de 2005, tras rebajar su deuda un 27% desde el récord de 2009. Los 926.240 millones de euros registrados en septiembre siguen superando el 90% del PIB, un nivel que los expertos aún siguen considerando excesivamente elevado.

Por su parte, para las familias, que iniciaron el proceso de desendeudamiento unos meses antes, a finales de 2008, también está siendo costoso ya que en casi siete años la deuda se ha reducido apenas un 20%. Los 728.581 millones de euros que marca la estadística de septiembre del Banco de España son un nivel parecido al que se registraba en julio de 2006. Es decir, lo que tardaron apenas dos años en subir, están tardando tres veces más en reducir.

La mejor noticia que traen los datos de deuda empresarial son los de morosidad. Según los datos del Banco de España, el 16,7% de los créditos a este sector son dudosos, una proporción que, aunque puede parecer alta, está reduciéndose a buen ritmo. No hace ni dos años que superaba el 20% y, en realidad, estos datos están condicionados por la alta morosidad que sigue presentando el sector inmobiliario: actualmente casi un tercio de los créditos al ladrillo continúan siendo morosos.