Detectar cuando un activo está alcanzando un precio desproporcionado es algo complicado. Sin embargo, cuando la burbuja estalla son muchos los que a 'toro pasado' se autoproclaman como gurús y aseguran haber vaticinado que los precios no se correspondían el valor real del activo. Algo más sencillo es diferenciar qué tipos de burbujas existen y cuáles son las que dañan más la economía, algo de lo que España puede ser buen ejemplo.

En un trabajo realizado por Óscar Jordá (investigador de la Reserva Federal de San Francisco), Moritz Schularik (profesor de Economía de la Universidad de Bonn) y Alan Taylor (profesor de Economía de la Universidad de California), se explica la relación entre el crédito, el precio de los activos y el desempeño de la economía en los países avanzados desde 1870.

La definición que dan estos expertos al término burbuja es la siguiente: "Se refiere a una situación en la que los precios de los activos se desvían demasiado de su valor fundamental. Las burbujas suelen terminar con un desplome de los precios de estos activos". Aunque parezca sencillo, estos economistas reconocen que determinar el valor fundamental de un activo una tarea difícil.

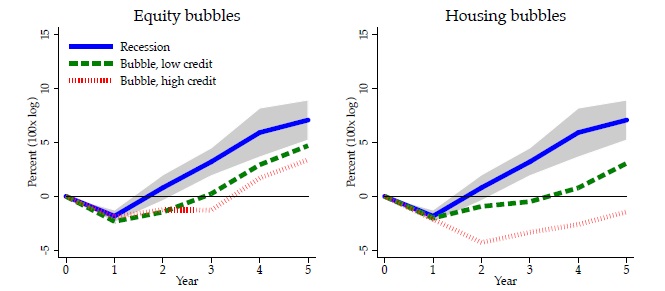

Estos expertos sostienen que hay dos clases de burbujas: "La conocida como exuberancia irracional sin apalancamiento (sin endeudamiento) y la burbujas guiadas por un 'boom' del crédito. Este último tipo de burbuja se produce una fuerte relación entre el crecimiento del crédito, el precio de los activos y un aumento del apalancamiento de los agentes. Cuando la burbuja estalla y los activos cambian su tendencia se produce una resaca económica muy dolorosa".

"Nuestro estudio muestra que las burbujas alimentadas por endeudamiento aumentan sustancialmente el riesgo de que se produzca una crisis financiera, haciendo las recesiones mucho más dolorosas. Por otro lado, las burbujas que no van acompañadas de apalancamiento tienden a pasar al olvido pronto", explican estos economistas.

La peor burbuja de todas

Dentro de las burbujas, aquí es donde entra el ejemplo de España, "las burbujas inmobiliarias alimentadas por un auge del crédito conforman la peor combinación posible de todas". Este tipo de burbuja fue precisamente la que vivió España en la primera década de los 2000.

Los precios de la vivienda se dispararon siguiendo una tendencia muy parecida a la de la expansión del crédito. Según los datos del Banco de España, la financiación total de los hogares en España pasó de un crecimiento internanual del 9% en 1995 a presar crecimientos entre el 19 y el 21% entre 2003 y 2007. Por otro lado, la financiación de las sociedades no financieras (empresas) pasó de crecer un 2,24% interanual en 1995 a crecer entre un 20 y 28% a partir de 2005.

Además, si se observa el crecimiento del crédito de empresas y familias con el aumento del precio de la vivienda se puede ver una correlación prácticamente exacta. La burbuja inmobiliaria de España estaba directamente ligada al 'boom' crediticio que se vivió en España.

Según muestra el estudio de estos expertos, mientras que tras el estallido de una burbuja bursátil que no ha estado alimentada por el crédito se supera en poco más de un año (se alcanza el pico de PIB previo a la crisis), una burbuja inmobiliaria alimentada por crédito tarda más de cinco años en ser superada.

Tras siete años desde que estalló la crisis financiera mundial que pudo prender la mecha de la burbuja inmobiliaria española, España sigue presentando un PIB inferior al de 2008 y posiblemente en 2015 la producción vuelva a ser menor de lo que lo fue en el pico de la burbuja. España está empleando más tiempo que la media para recuperar sus niveles previos de PIB.