El Fondo Monetario Internacional (FMI) se prepara ya para sus reuniones de primavera, donde Christine Lagarde y sus chicos darán a conocer sus últimas proyecciones sobre la economía mundial. Como es costumbre, la institución con sede en Washington deleita a propios y extraños con un adelanto de los capítulos analíticos que componen sus Perspectivas Económicas Mundiales (WEO, por sus siglas en inglés).

En esta ocasión, el tercer capítulo se plantea la siguiente pregunta: ¿hacia donde nos encaminamos?. Un planteamiento de difícil respuesta después de que la propia mandamás del Fondo haya calificado en distintas ocasiones la recuperación económica de "mediocre". Y parece que este desánimo seguirá haciendo acto de presencia durante los próximos años, especialmente en lo que se refiere al crecimiento potencial de las distintas economías mundiales.

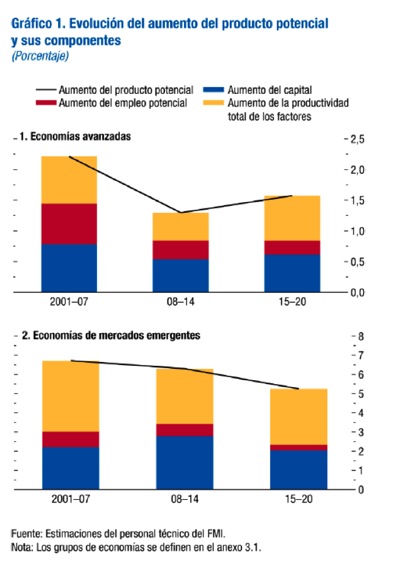

"El crecimiento del producto potencial de las grandes avanzadas y emergentes ha disminuido en los últimos años. En las avanzadas, esta disminución se puso en marcha ya a principios de la década de 2000", avisa el documento elaborado por Davide Furceri y su equipo. Una disminución que se ha visto exacerbada por la crisis financiera de 2008, "que no solo ha estado relacionada con una reducción del nivel del producto potencial de las avanzadas y emergentes, sino también con una continua disminución de su tasa de crecimiento", señalan desde la institución.

En las avanzadas, el crecimiento potencial disminuyó de algo menos de 2% durante el período previo a la crisis (2006-07) a aproximadamente 1,5% en 2013-14, debido a un menor crecimiento del capital y a factores demográficos adversos ajenos a la crisis. En las de mercados emergentes, el crecimiento potencial disminuyó alrededor de 2 puntos porcentuales durante este período; esta variación es atribuible en su totalidad a un menor aumento de la productividad total de los factores.

En estos momentos, el FMI prevé que el crecimiento potencial de las avanzadas aumente ligeramente, de un promedio de alrededor de 1,3% en 2008-14 a 1,6% en 2015-20. Ese aumento es muy inferior a las tasas previas a la crisis (2,25% en 2001-07) y se debe al efecto negativo de factores demográficos y al aumento paulatino del crecimiento del capital respecto de las tasas actuales a medida que el producto y la inversión se recuperan de la crisis.

Los funcionarios del Fondo estiman que para elevar ese crecimiento potencial es necesario seguir respaldando la demanda para neutralizar los efectos de su dilatada debilidad en el crecimiento de la inversión y el capital, así como el desempleo. Las reformas estructurales y un mayor respaldo a la investigación y el desarrollo son críticos para estimular la oferta y la innovación.

En las de mercados emergentes, se prevé que el crecimiento potencial disminuya más, de un promedio de alrededor de 6,5% en 2008-14 a 5,2% en 2015-20. Esta caída es resultado del envejecimiento de la población, las restricciones estructurales que pesan sobre el crecimiento del capital, y un menor aumento de la productividad total de los factores a medida que estas se acercan a la frontera tecnológica.