El Gobierno afrontará este miércoles su primer gran examen parlamentario. Si el Ejecutivo no logra el apoyo de Junts per Catalunya o del Partido Popular para convalidar el Real decreto-ley ómnibus puede ver como cerca de 60.000 millones de inversión en energías renovables vuelven a correr el riesgo de perder los puntos de acceso y conexión a la red eléctrica por la falta de tiempo suficiente para tramitar las autorizaciones.

Según el artículo 86 de la Constitución, en el caso de un resultado negativo en la votación de convalidación -que puede producirse este próximo miércoles- se producirá la inmediata cesación de los efectos del decreto-ley y su desaparición del ordenamiento, pero no la anulación de los efectos producidos durante su vigencia, es decir, que el decreto tendría vigencia entre el 28 de diciembre y el 10 de enero, un tiempo insuficiente para estos proyectos cuyo hito vencería el próximo 25 de enero.

Evitar la catástrofe

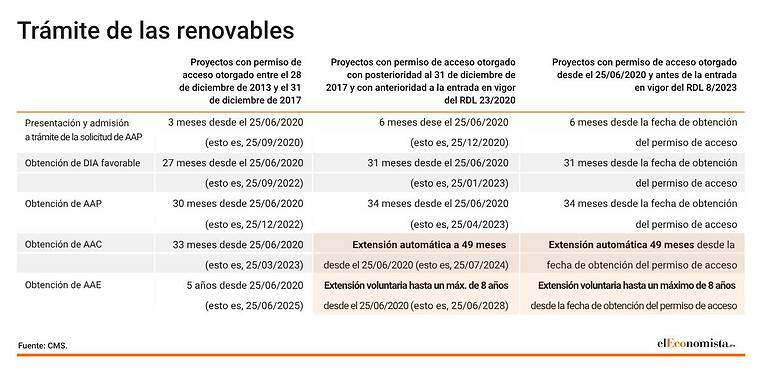

El Ministerio de Transición Ecológica logró evitar la catástrofe que se avecinaba en el sector de las renovables al ampliar los plazos para cumplir con los hitos marcados en el Real Decreto-ley 23/2020.

El departamento que encabeza Teresa Ribera otorgó el 28 de diciembre una ampliación de 36 meses para la consecución de la Autorización Administrativa de explotación y de 6 meses para la autorización de construcción, lo que suponía un balón de oxígeno para el sector.

En estos momentos hay 68 GW en tramitación y, de esta cantidad, un total de 43 GW cuenta con una fase similar de desarrollo e idénticos plazos (80% fotovoltaica y 20% eólico).

Con la medida adoptada, los promotores podían prolongar desde los cinco hasta un máximo de ocho años el plazo para obtener la Autorización Administrativa de Explotación; sólo tendrían que indicar el semestre en que esperaban la entrada en servicio de la instalación, con carácter vinculante. Además, esta prórroga posibilita la graduación voluntaria de los proyectos, permitiendo que se desarrolle la cadena de valor y atrayendo nuevas inversiones.

Bono social

Asimismo, se quedaría en una situación de lapso legal los descuentos del bono social de electricidad, de garantía de suministro de agua y energía a consumidores vulnerables y de la aplicación temporal del bono social de electricidad a los hogares trabajadores con bajos ingresos particularmente afectados por la crisis energética, y la tarifa de último recurso de gas establecida para comunidades de propietarios.

Por otro lado, el Gobierno preveía también destinar el 10% de la capacidad de los nudos de la red de transporte reservada para celebrar concursos de acceso, para garantizar la evacuación de los excedentes de las instalaciones de autoconsumo. Asimismo, se facilitaba el acceso a los fondos para autoconsumo del Plan de Recuperación, habilitando a las comunidades autónomas a reducir la documentación acreditativa.

En lo que respecta a las subastas para otorgar el Régimen Económico de Renovables, la norma permitía incluir criterios de adjudicación no económicos con una ponderación máxima del 30%, como la contribución a la sostenibilidad ambiental, la innovación, el impacto socioeconómico del proyecto u otros aspectos que mejoren su integración, un extremo que ahora decaería al igual que los cambios en numeros impuestos.

Según explica el bufete Zadal, especializado en asuntos tributarios, el Real decreto-ley ómnibus modificaba las siguientes figuras tributarias. Por un lado, el Impuesto sobre el Valor Añadido (IVA). Durante el primer semestre de 2024, los productos de alimentación básica se espera que mantengan el tipo de IVA del 0%, mientras que los aceites, semillas y pastas seguirán siendo gravados al 5%. Para el año 2024, la adquisición de servicios de energía eléctrica se prevé que esté sometida a imposición a un tipo de 10%. En el transcurso del primer trimestre de 2024, las adquisiciones de gas natural también tendrán un tipo de 10%. En caso de decaer esta medida, los impuestos podrían volver a los niveles previos.

En el Impuesto especial sobre la Electricidad se exigirá en el primer trimestre que este impuesto se eleve a un tipo del 2,5% mientras que en el segundo semestre alcanzará el 3,8%.

En el Impuesto de sociedades se prorrogaba para 2024 con la libertad de amortización de elementos que utilicen energía procedente de renovables. No se prorroga para 2024 la limitación a la compensación de bases imponibles negativas en grupos consolidados.

El Gobierno ha decidido también ampliar al 31 de diciembre de 2024 la deducción por obras de mejora de eficiencia energética en viviendas, pudiendo deducir hasta en un 60% el coste de las obras destinadas a estos fines en el IRPF. En el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, con efectos sobre el 1 de enero se actualizaban los coeficientes aplicables al valor de los terrenos en función del periodo de generación de dichas ganancias.