Zaragoza

El efecto de la covid-19 en la rentabilidad del tejido empresarial en Aragón ha sido menor del esperado en el año 2020 a pesar de los meses de confinamiento y de cierre de actividad que sí ha hecho bajar de una manera más pronunciada la productividad. Las empresas han podido capear la situación. Ahora, están en mejores condiciones que en el año 2008 para soportar la compleja coyuntura económica actual marcada por un contexto inflacionista y los altos costes, especialmente, de la energía.

Y, precisamente, por esa mejor situación no se prevé que puedan producirse los mismos efectos en el tejido empresarial que en el año 2008. "La situación de las empresas es mejor que antes de la crisis de 2008. Hubo sectores que se hundieron como la construcción e inmobiliario y eso no va a dar", afirma Marcos Sanso, catedrático de Análisis Económico de la Universidad de Zaragoza, a elEconomista

Sanso explica que "no solo la subida de costes va a impedir que mantengan márgenes las empresas y aumente el PIB. El Banco Central Europeo (BCE) echa leña al fuego para frenar la demanda y aumentar costes. Pero las empresas están en una posición mejor", añade.

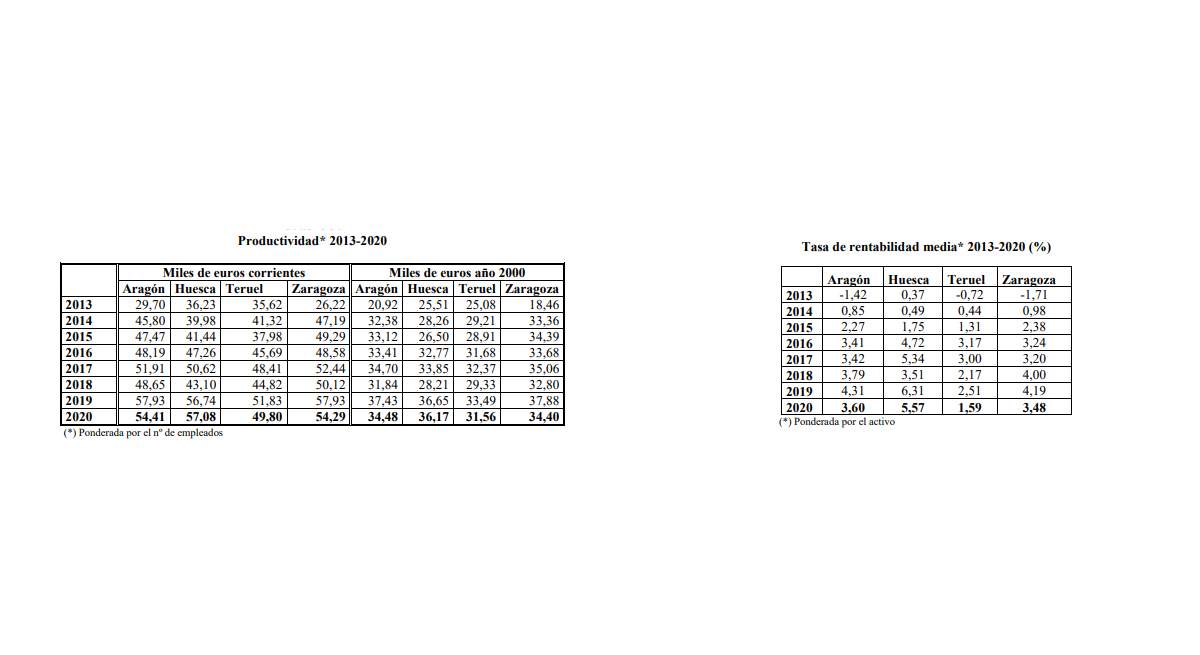

De hecho, pese a lo que inicialmente podía pensarse, el impacto de la covid-19 en la rentabilidad de las empresas durante el año 2020 ha sido menor de lo que se esperaba. Los últimos datos del informe económico de 2021 que ha realizado para la Fundación Basilio Paraíso de la Cámara de Comercio de Zaragoza e Ibercaja, refleja que la rentabilidad media de las empresas fue del 3,6% en Aragón durante 2020, año analizado al ser el último disponible para realizar el análisis. Además, "en promedio, no hay ningún sector con rentabilidad negativo. Si está situación no fue tan desfavorable en 2020" y, a la espera de los datos de 2021, "su posición es mejor".

La rentabilidad de las empresas aragonesas cayó en 0,71 puntos al pasar de 4,31% en 2019 a 3,60% en 2020 en tasa de rentabilidad media. Sin embargo, a pesar de esta disminución, el descenso no es importante para el gran problema económico que supuso la pandemia. Según se indica en el informe "se podía esperar más, máxime cuando la rentabilidad del año 2019 fue la mejor de la recuperación tras la crisis de 2008, que tuvo el primer valor en positivo en 2014".

La rentabilidad positiva se ha obtenido en las empresas de las tres provincias aragonesas. Huesca sigue siendo la provincia con la más alta rentabilidad con el 5,57% en 2020 frente al 6,31% en 2019, seguida de Zaragoza con el 3,48% frente al 4,19% en 2019, y de Teruel con el 1,59% en 2020 y el 2,51% en 2019. Estos datos reflejan que la pandemia afectó más a la rentabilidad de las empresas en Teruel que en Huesca y Zaragoza.

Por sectores de actividad, llama la atención que ninguno obtuvo una rentabilidad negativa en Zaragoza y en Huesca, mientras que la situación cambia en Teruel en cuatro sectores: industria textil, confección, cuero y calzado con un descenso del 21,78%; fabricación de caucho, plástico y otros productos de minerales no metálicos con una caída del 0,54%; información y comunicaciones con una bajada del 1,93% y, finalmente, actividades artísticas, de entretenimiento, de reparación y otros servicios con una merma del 4,62%.

Atendiendo a Aragón, son 15 los sectores que superaron la media de rentabilidad del 3,6%. Entre ellos destaca la evolución de coquerías, refino de petróleo, industria química y farmacéutica con un aumento de la rentabilidad del 18,61%; educación con una subida del 18,79% o información y comunicaciones con el 7,71%.

También estuvieron por encima de la media de rentabilidad en Aragón la agricultura, silvicultura y pesca, las industrias extractivas, la industria de la alimentación, bebidas y tabaco, la industria de la madera, corcho, papel y artes gráficas, metalurgia y fabricación de productos metálicos, fabricación de productos informáticos, electrónica y ópticos, fabricación de muebles, suministro de energía eléctrica, gas, saneamiento y residuos, comercio, hostelería, actividades profesionales y administrativas y servicios auxiliares y actividades sanitarias y de servicios sociales.

Por debajo de la media de rentabilidad en Aragón se situaron la industria textil, confección, cuero y calzado, fabricación de caucho, plástico y otros productos de minerales no metálicos, fabricación de material de transporte, construcción, transporte y almacenamiento, actividades financieras y de seguros, actividades inmobiliarias y actividades artísticas, de entretenimiento, de reparación y de otros servicios.

Si se atiende a la diferencia entre las tasas de rentabilidad 2020 en relación a 2006, se observa que, en niveles positivos, el mayor salto se aprecia en información y comunicaciones con un incremento del 23,13%, seguido de coquerías y refino de petróleo, industria química, fabricación de productos farmacéuticos con una subida del 17,49%.

La comparativa igualmente sitúa en niveles positivos en 2020 al resto de sectores con la excepción de la industria textil, fabricación de productos de caucho, metalurgia y fabricación de productos metálicos, suministro de energía, gas, vapor y aire acondicionado, construcción, actividades inmobiliarias y actividades profesionales, científicas y técnicas, actividades administrativas y servicios auxiliares, así como actividades artísticas, recreativas y de entretenimiento y reparación de artículos de uso doméstico.

Productividad

Sin embargo, durante el año 2020, la productividad sí registró peores datos y, además, en las tres provincias aragonesas. En concreto, la caída de la productividad media a precios constantes del año 2000 se situó en el 7,88%. Un porcentaje que contrasta con el aumento que experimentó en 2019 del 17,56%.

Por provincias, bajo el 9,19% en Zaragoza, que tenía la mayor productividad en 2019 con 37,88 mil euros; el 1,31% en Huesca y el 5,76% en Teruel. No obstante, el informe apunta a que no ha sido una caída importante, al igual que ha sucedido en la rentabilidad.

Atendiendo a los sectores productivos, el de más productividad en 2020 siguió siendo el de actividades financieras y de seguros, que mantiene la posición desde 2014, con un 151,28 mil euros, seguido de actividades inmobiliarias con 95,25 miles de euros; coquerías, refino y productos químicos con 83,01 miles de euros; industria de la madera, corcho, papel y artes gráficas con 70,84 millones e industrias extractivas con 63,96 miles de euros.

También registraron buen nivel de productividad los sectores de fabricación de productos de caucho y plásticos y de otros minerales no metálicos, industria agroalimentaria, fabricación de productos informáticos, eléctricos y electrónicos, fabricación de material de transporte y agricultura, ganadería y silvicultura. Todos ellos, junto con los anteriores, superaron la productividad superior a la media de Aragón.

Por el contrario, los sectores de menor productividad durante 2020 en Aragón fueron los de actividades sanitarias y servicios sociales; actividades artísticas, recreativas y de entretenimiento; educación; industria textil, confección de prendas de vestir e industria del cuero y del calzado, construcción, fabricación de muebles, otras industrias manufactureras y reparación e instalación de maquinaria y equipo, transporte y almacenamiento, comercio al por mayor y por menor, reparación de vehículos de motor y motocicletas; información y comunicaciones; actividades profesionales, científicas y técnicas; actividades administrativas y servicios auxiliares; metalurgia y fabricación de productos metálicos, excepto maquinaria y equipo.

La muestra

En el informe se han tenido en cuenta las sociedades anónimas y sociedades limitadas con sede social en Aragón. En concreto, para el año 2020, se ha utilizado información de 49.578 empresas con sede en la comunidad aragonesa. De ellas, el 8,85% está en Teruel, el 17,51% en Huesca y el 73,64% en Zaragoza. El valor añadido total que representan las empresas de la muestra es el 40,52% del VAB total de Aragón y el 40,48% del empleo total en 2020.