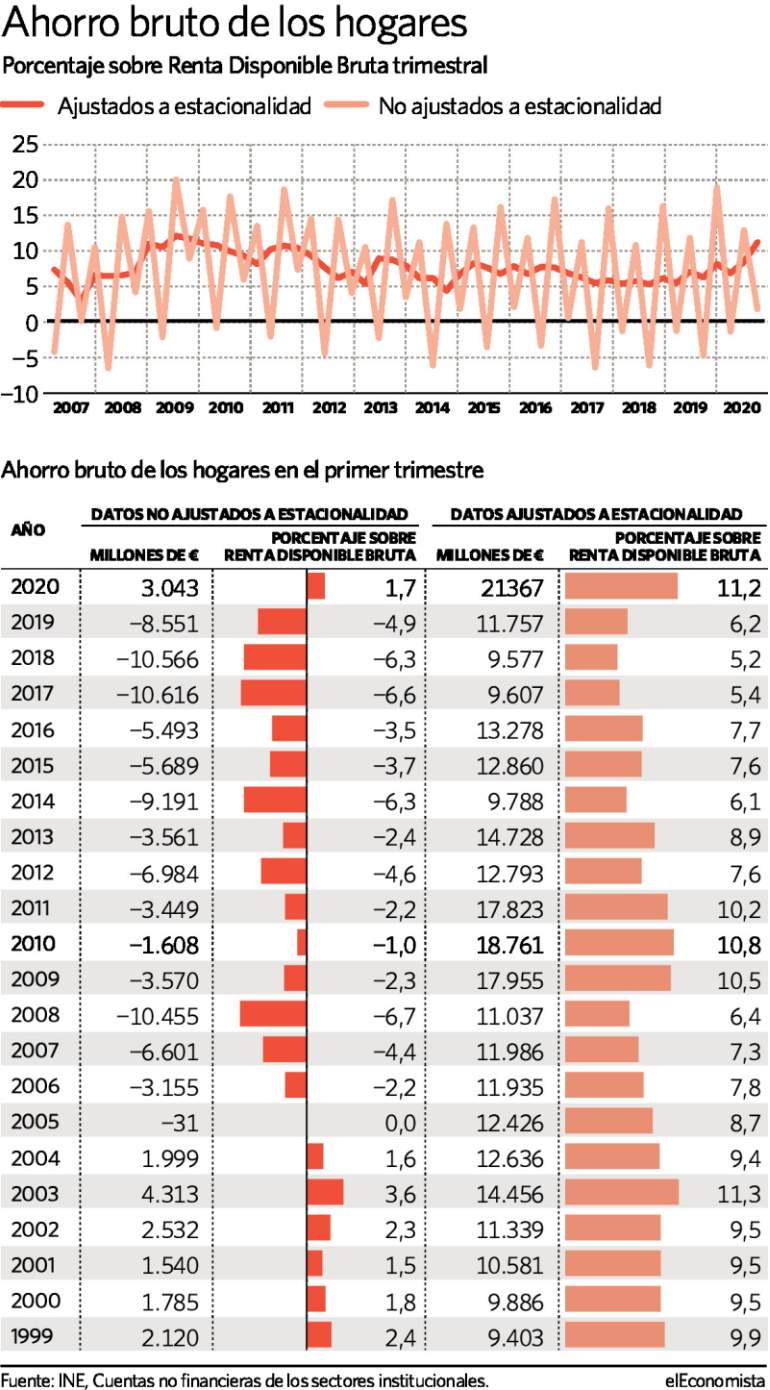

Es conocido que en tiempos de vacas flacas es mejor guardar que gastar. Es un axioma que no sólo manejan los economistas, es del refranero popular. Con el Covid-19 no iba a ser distinto y las cifras han sido contundentes. El ahorro bruto de los hogares se ha situado en 21.367 millones desestacionalizados en el primer trimestre, el equivalente al 11,2% de la renta disponible de las familias de este periodo.

Lo que supone duplicar las cifras del mismo trimestre del año pasado, cuando los hogares ahorraron 11.757 millones, el 6,2% de la renta disponible. Comparado con el trimestre anterior, el cuarto de 2019, el ahorro bruto subió 2,8 puntos desde un porcentaje del 8,4% de la renta disponible de ese periodo, con un ahorro de 16.571 millones de euros.

Sin desestacionalizar

Aunque las cifras no son tan espectaculares, los expertos suelen analizar el dato del ahorro bruto – Estadística de las Cuentas Trimestrales no Financieras de Sectores Institucionales del INE– sin desestacionalizar, pues existe un comportamiento muy diferente en el ahorro de las familias según la temporada del año. Así, en el primer y el tercer trimestre el ahorro bruto siempre se coloca en registros negativos en porcentaje de la renta disponible (el consumo supera siempre a la renta, tirando de la hucha), y en el segundo y el cuarto, se coloca en positivo. Lo cual podría parecer sorprendente si se tiene en cuenta que el último trimestre del año coincide con las Navidades.

Raymond Torres, director de Coyuntura y Análisis Internacional de Funcas, explica esta paradoja en que hay un efecto arrastre de los datos de Navidad hacia los primeros días de enero, además, no se puede olvidar el tirón de Reyes. En cualquier caso, desde 2005, en el primer trimestre de cada año el ahorro bruto ha sido siempre negativo con los datos sin desestacionalizar.

Pues el Covid ha provocado que el primer trimestre del año haya sido positivo tras 14 años en negativo. En concreto, los españoles habrían ahorrado 3.043 millones de euros, el 1,7% de la renta disponible de ese trimestre (176.013 millones de euros), mucho si se tiene en cuenta que en el primer trimestre del año pasado fue negativo por valor de 8.551 millones de euros, equivalente al 4,9% de la renta disponible de entonces (173.889 millones). En definitiva, entre lo gastado de menos y lo ahorrado de más, 11.060 millones de diferencia.

Según los datos publicados por el INE, el ahorro del primer trimestre se ha debido a un doble fenómeno. Primero, por un aumento del 1,2% de la renta disponible de los hogares gracias a una mayor remuneración de los asalariado del 2,4% y un crecimiento de las prestaciones sociales del 6,1%.

Y, segundo, por un descenso del 5,2% del consumo, que cayó hasta los 172.515 millones de euros frente a los 181.903 millones del primer trimestre del año pasado, casi 9.400 millones de euros menos. Más ingresos y más gastos han propiciado el ahorro de esos 3.043 millones (sin desestacionalizados) o 21.367 millones de euros (desestacionalizados).

Torres resalta el fuerte impacto que ha tenido el Covid-19 en las tasas de ahorro, para conseguir haber colocado en positivo un dato que hace tres lustros siempre ha estado en negativo, con tan solo 15 días de confinamiento, pues no se puede olvidar que estamos hablando del ahorro acumulado entre el 1 de enero y el 31 de marzo. El economista de Funcas reseña que eso da una pista de cuál será la tasa de ahorro que se registrará en el segundo trimestre del año, con el mes de abril en total confinamiento y mayo y junio con una economía a muy poco gas.

¿Qué hacer con el ahorro?

Está claro que los españoles han guardado muchos millones de euros en estos meses de hibernación económica. La pregunta que ahora se hacen los economista es ¿qué harán con ellos? Torres apunta que hay una discrepancia de los analistas de Coyuntura, pues el fuerte ahorro se ha debido a dos factores no excluyentes: que no se ha podido gastar por el confinamiento y a un ahorro precautorio que se produce siempre en tiempos de crisis.

En función del peso de cada uno de estos factores, así se comportarán los españoles y la economía. Y aquí, como reconoce el director de Coyuntura de Funcas, entramos en conjeturas. Si el factor precaución es muy fuerte, los hogares no retomarán el consumo con la intensidad de antes de la pandemia.

Los economistas difieren sobre el uso que se hará del dinero según evolucione la crisis

Además, habrá que esperar a ver cómo evolucionan factores exógenos a la propia economía, como posibles rebrotes que puedan dar lugar a retrocesos en la apertura de la actividad. Pero también la evolución de la crisis económica que, ya se descuenta, decaerá en recesión al sumar un segundo trimestre, el de abril a junio, de caída del PIB.

Torres considera determinante la evolución de los Ertes en los próximos meses, y otras medidas adoptadas por el Gobierno como herramientas de liquidez para las empresas. Todo ello para evitar una avalancha de cierres y en consecuencia de cientos de miles de parados. Ante una temor, más que justificado, muchas familias se mantendrán cautelosas hasta conocer la solvencia de sus puestos de trabajo, lo que influirá negativamente en el consumo y en los plazos para retornar a niveles previos al 14 de marzo.

Desde Funcas tienen una previsión de caída del PIB del segundo trimestre del 15%-18% (aunque revisarán el dato en unos días) y para el tercero crecimiento, pero no para compensar las fuertes caídas.