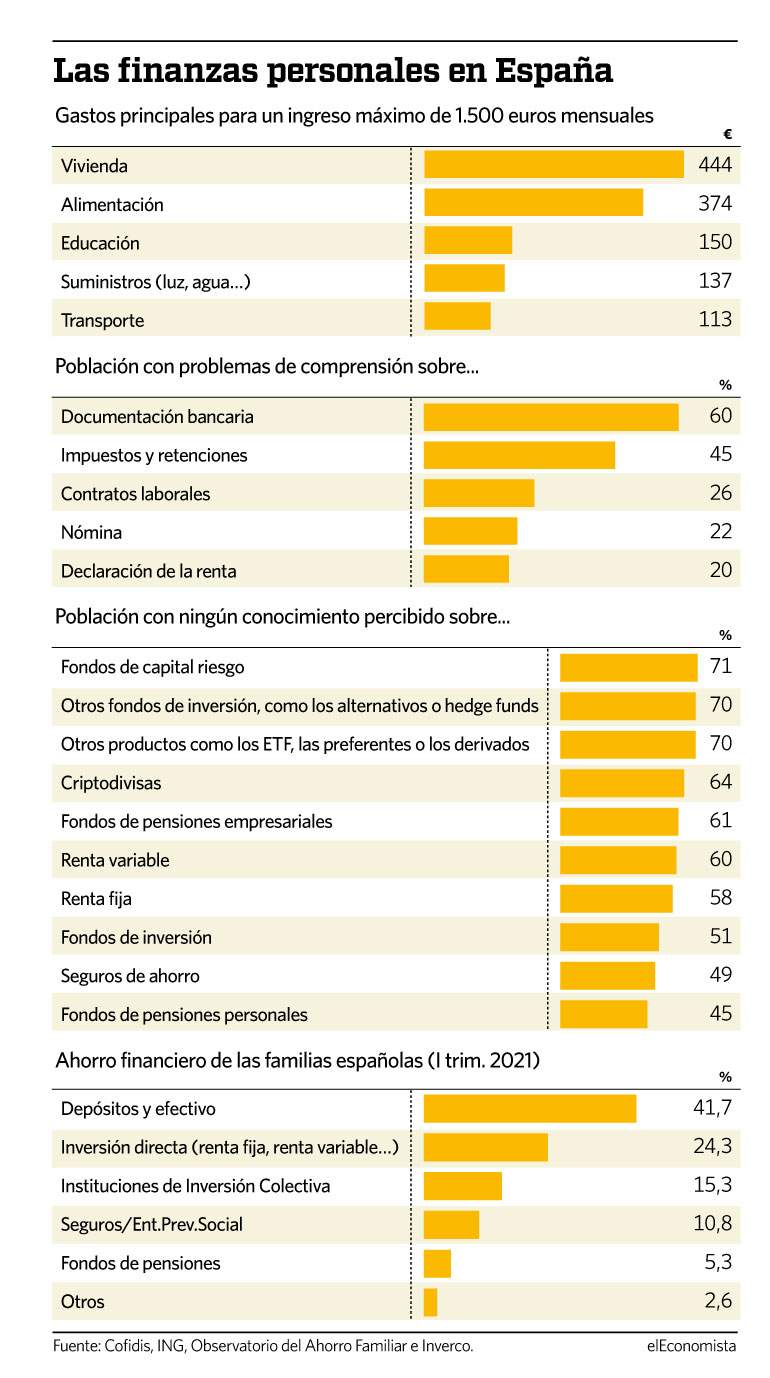

Algorithms Group, Nimbus, Arbistar 2.0... Estos son solo algunos ejemplos de los casos de fraude con criptomonedas que han irrumpido con fuerza en los tribunales españoles, donde se acumulan denuncias y querellas que han provocado pérdidas millonarias. Con la promesa de altas rentabilidades, que en algunos casos ascendía hasta el 25% semanal, son miles las personas que han sufrido un importante perjuicio económico o, incluso, que han perdido todos sus ahorros en España, un país donde, sin embargo, más del 60% de la población percibe que no tiene ningún conocimiento sobre las criptodivisas, según un informe del Observatorio del Ahorro Familiar (OAF) que se presentará el próximo 27 de octubre.

"La educación financiera debe ser abordada desde una doble perspectiva, técnica o conceptual, y emocional, o de confianza, ya que ambos componentes son imprescindibles para la toma de decisiones en el ámbito financiero. La confianza en que uno está capacitado para gestionar sus finanzas es tan importante como la propia capacitación", señalan desde el OAF. No en vano, cuando el conocimiento percibido y el objetivo coinciden, cerca del 80% de los hogares ahorra.

En este sentido, la falta de educación financiera aumenta el riesgo de exclusión y, por tanto, de desigualdad, ya que los individuos desconocen las herramientas necesarias para tener una buena salud financiera y tomar decisiones acertadas. De hecho, como ponen de manifiesto los datos de una encuesta elaborada por ING, el 62% de los españoles reconoce que encuentra ciertas dificultades para comprender la documentación relativa a la contratación de una hipoteca. Un dato sorprendente en un país en el que más del 76% de la población ocupa viviendas en propiedad, según datos del Instituto Nacional de Estadística (INE).

Otros aspectos sobre los que la población manifiesta dudas en cuanto a su comprensión son los impuestos y retenciones (45%), el contrato de trabajo (26%) o la nómina (22%). "La educación financiera es clave para la reducción de la desigualdad. El conocimiento sobre productos y procesos financieros con los que convivimos todos los días nos aporta mayor seguridad y nos ayuda a tomar mejores decisiones, lo que a la larga acaba teniendo un impacto en nuestro bienestar", reconoce Nacho Rodríguez Velasco, director de Comunicación, Relaciones Institucionales y Sostenibilidad de ING España y Portugal.

Una inversión de futuro

Apostar por la educación financiera desde edades tempranas es una inversión de futuro para toda la sociedad, puesto que los ciudadanos en su edad adulta serán más responsables de sus finanzas y tomarán, por tanto, mejores decisiones. Como refleja el informe Bienestar Financiero y Laboral en España, elaborado por Hastee, un 41% de los empleados manifiesta que, de haber tenido acceso a educación financiera durante la pandemia, habrían sido capaces de gestionar mejor su dinero, especialmente aquellos que se encuentran entre los 18 y los 44 años.

De hecho, aunque la gran mayoría de los españoles asegura que intenta ahorrar de forma mensual, el 57% de los empleados reconoce haberse visto obligado a solicitar préstamos con tipos de interés elevados aun sabiendo que tendrían dificultades a la hora de pagar las cuotas. "Pedir préstamos para hacer frente a algún imprevisto puede ser una solución rápida, pero perjudicial a largo plazo, ya que habrá que devolver el dinero con intereses. Es preferible no hacerlo, e incluso ir descartando las deudas existentes para poder comenzar a ahorrar e invertir", recuerdan desde Singular Bank.

A este respecto, tras el fin del estado de alarma y la reducción de las restricciones, muchos españoles afirman estar desperdiciando dinero semanalmente en gastos innecesarios como comer fuera de casa, gastos de transporte y compras varias, con cifras que alcanza hasta los 58 euros semanales (32%), los 117 euros (24%), los 176 euros (12%) e, incluso, más de 294 euros semanales (2%).

"Educar es prevenir los problemas del futuro y en el campo financiero es especialmente crítico, ya que la base de conocimiento suele ser mínima. Por eso desde Hastee hacemos mucho hincapié en motivar a las empresas a que la relación con sus empleados sea lo más personalizada posible, de manera que puedan conocer bien sus necesidades y ofrecerles soluciones que ayuden a paliarlas. Al proporcionar formación financiera a nuestros equipos les estamos orientando hacía unos buenos hábitos de ahorro y administración y esto no solo les permitirá una mayor comprensión de su economía personal sino también ayudará a lograr una mayor inclusión financiera", afirma Jaime Jiménez, CEO de Hastee.

En esta línea, casi el 20% de los españoles que ingresan como máximo 1.500 euros al mes afirma tener dificultades para cubrir todos los gastos mensuales, según se desprende del Observatorio Cofidis de la Economía Doméstica. El 48% del gasto de los hogares se dedica básicamente a dos aspectos: la vivienda, que de media supone 444 euros al mes, y la alimentación, con un gasto medio de 374 euros.

Según un estudio de la Fundación Mutualidad de la Abogacía e IE Foundation, en España las familias no cuentan con una cultura de ahorro adecuada. En vez de acumular ahorro en los momentos de bonanza económica, los hogares españoles elevan su consumo, mientras que, ante circunstancias económicas adversas, elevan su tasa de ahorro.

Este comportamiento exacerba más el ciclo económico, en vez de suavizarlo. No en vano, en el segundo trimestre de 2020 la tasa de ahorro alcanzó el 31,1% de la renta disponible, casi 60.300 millones de euros, una cifra histórica, según el INE. En el segundo trimestre de este año ese porcentaje ya se situaba en el 18,9%.

A este respecto, las familias españolas tienen casi un billón de euros en depósitos y efectivo, es decir, remunerados al 0%, lo que constituye más del 40% de su estructura de ahorro y que, con una inflación que en septiembre se situó en el 4%, supone una gran merma de poder adquisitivo, ya que con el mismo dinero que antes se pueden adquirir menos productos y servicios.

Para Álvaro Martínez-Echevarría, director de IEB, "la educación financiera es necesaria y debe estar presente en toda la sociedad, no solo en el ámbito profesional. Es muy necesaria entre las personas que han recibido menor formación, ya que el hecho de no contar con los conocimientos financieros básicos puede tener un tremendo impacto en sus economías domésticas y, al fin y al cabo, en su estabilidad económica".

El estrés financiero pasa factura

Una mala salud económica tiene un impacto directo en el bienestar físico. En este sentido, el 56% de los encuestados por Hastee afirma que los problemas para hacer frente a sus pagos les ha provocado alteraciones físicas y emocionales, viéndose afectados tanto a nivel personal como en el entorno laboral. Un 20% ha notado las consecuencias en la falta de sueño, otros manifiestan haber sufrido problemas psicológicos (20%) y físicos (10%), y un 14% ha reconocido padecer estrés, e incluso llegar a enfermar (4%). A su vez, un 11% reconoce que el estrés financiero le ha generado dificultades a la hora de concentrarse y ser productivo en el trabajo, siendo los jóvenes entre 18 y 34 años quienes más lo han notado (73%).

Así, según un informe publicado por el Ministerio de Sanidad, Consumo y Bienestar Social en 2018, la salud mental es una de las grandes afectadas cuando se experimenta una situación financiera poco favorable. De hecho, tal y como muestra un estudio de Cigna, la economía personal era en 2019 la segunda fuente de estrés de los españoles. La calificación que otorgaban los españoles a sus finanzas personales era de 55,2 sobre 100.