Barcelona se enfrenta a una sequía inmobiliaria en los próximos ejercicios. Pero si durante los años más duros de la crisis, el problema que sufría el mercado de oficinas de la capital catalana era la escasez de demanda ante el excedente de espacios tras el 'boom' de la construcción, a partir de 2018 sucederá justo lo contrario.

La ausencia de grandes proyectos para habilitar nuevas oficinas durante el 'parón' constructor de la crisis, sumada a la reconversión de muchos espacios obsoletos en suelo residencial u hotelero, ha hecho que la creciente demanda cada vez tenga menos opciones de calidad para satisfacer sus pretensiones.

Así lo confirman las tres principales consultoras inmobiliarias de Barcelona, Cushman & Wakefield (C&W), CBRE y Aguirre Newman, que explican que asesoran a sus clientes a un plazo más largo del normal ante la suma dificultad que habrá para encontrar espacios de calidad en 2018.

El consejero delegado de C&W en España, Oriol Barrachina, explica que en Barcelona "apenas hay dos proyectos que suman 40.000 metros cuadrados de nueva oferta, que es nada". Actualmente, los inversores demandan unos 350.000 metros cuadrados al año en oficinas, cuando en el último trimestre del 2016 apenas había 733.500 metros cuadrados disponibles en los principales polos de atracción de la ciudad. Y es que, aunque Barcelona ofrecía de media hasta 220.000 metros cuadrados de oficinas cada año antes de la crisis que permitían eliminar el stock obsoleto, los nuevos proyectos provocarían que en 2018 la oferta no igualará la demanda, con la consecuente subida de los precios, según datos de C&W.

Desde 2013, con la mejora de la situación macroeconómica, el mercado volvió a confiar en una Barcelona que tenía las rentas de sus edificios en mínimos históricos después de sufrir años de ausencia de nuevos proyectos, falta de financiación y nula visibilidad por parte de los inversores.

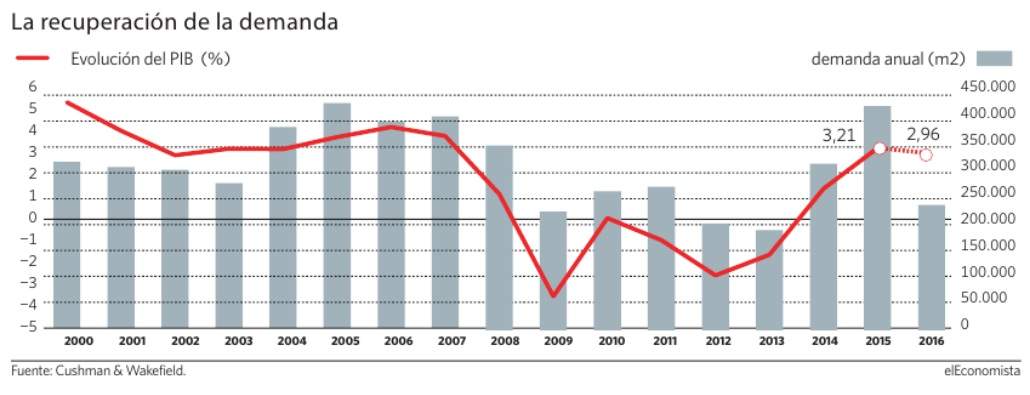

El aumento de la demanda en el sector inmobiliario va históricamente ligado al PIB (véase gráfico), y esto ha hecho que, con la recuperación, el índice de disponibilidad se sitúe ya en el 8,8%, cuando había alcanzado picos del 14% durante los peores años de la recesión. Barrachina recuerda que el suyo es un "sector lento, donde no pueden surgir nuevos edificios de la nada en el 22@ o Plaza Europa, por lo que si la demanda sigue al mismo ritmo, en 2018 habrá un grave problema de oferta de calidad". De hecho, en este segmento sólo habría una disponibilidad del 4%.

22@ y Plaza Europa, cara a cara con Diagonal

En algunas zonas como el 22@ o del Center Business Distrect (CBD) de Diagonal "no hay nada que sacie el nivel de calidad y superficie que pide hoy la demanda", apunta Barrachina. El directivo recuerda que "si alguien quisiera alquilar 3.000 o 4.000 metros cuadrados en esos distritos, tendría problemas, como mucho encontraría algo en World Trade Center (WTC) o Sant Cugat".

El problema que apunta Barrachina es que en los edificios fuera de los distritos hegemónicos como Paseo de Gracia, "las entidades aún ponen problemas para financiar proyectos para luego alquilarlos". En cualquier caso, según datos de Aguirre Newman, durante 2016 se invirtieron 860 millones de euros en oficinas, ocho veces más que en 2011.

El precio del metro cuadrado se ha recuperado, si en los años más duros de la recesión llegó a estar a 17 euros por metro cuadrado, actualmente se sitúa sobre los 21 euros, lejos de los 28 euros que se pagaban en los años precrisis. Barrachina cree que este precio tiene poco recorrido, aunque podría llegar hasta los 24 euros a finales de este año.

Una tesis que comparte el director ejecutivo de CBRE, Enrique Martínez, que indica que la mayor atracción ahora son "las rentas tras la compra, más que el yield". Pero los precios no sólo suben en el centro. Según Martínez, "los distritos del 22@ y Plaza Europa están igualando los precios de Paseo de Gracia o Diagonal".

Todas las consultoras inciden en "la calidad que demandan los inversores, que piden edificios digitales, eficientes y del siglo XXI". Y es que Barcelona ya no batalla con Madrid o Valencia, sino contra Milán, Londres o París, "sobre todo tras el Brexit", concluyen. La falta de stock no es tan grave en Madrid, donde la rehabilitación de muchos edificios ha hecho que la demanda siga teniendo cabida en relación a la proyección de demanda.