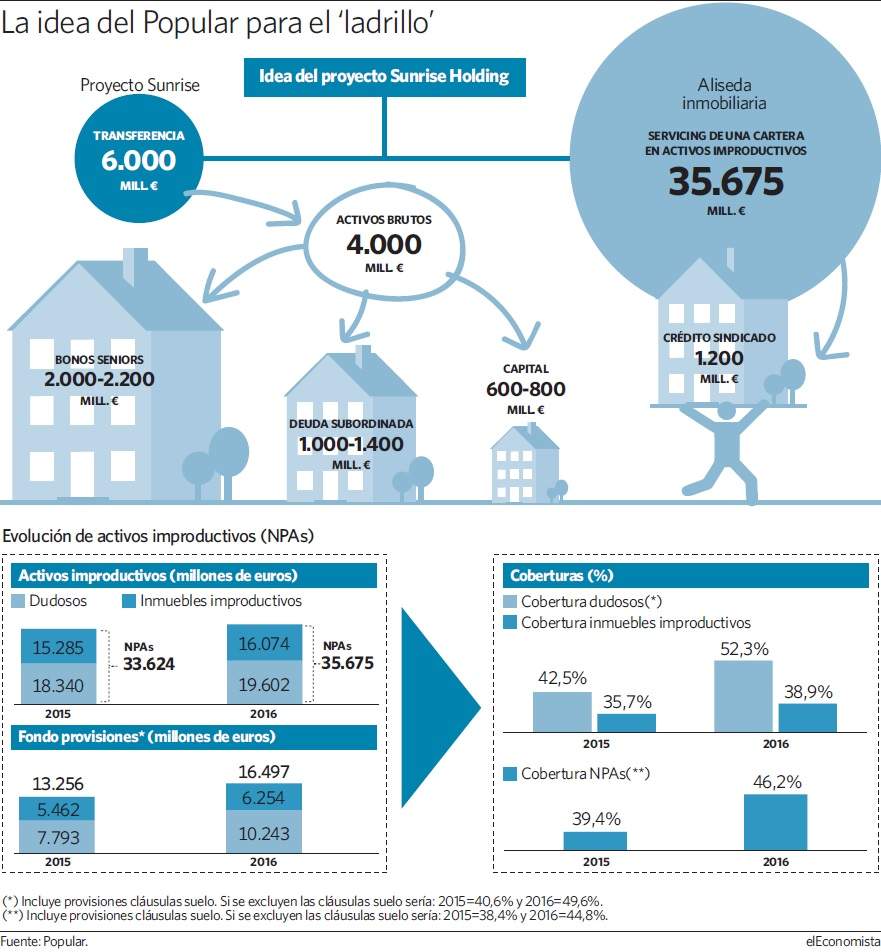

El proyecto Sunrise diseñado en el Popular por el equipo liderado por Ángel Ron para extraer 6.000 millones de euros en activos inmobiliarios del balance encalla. Falta una semana escasa para que Emilio Saracho asuma la presidencia de la entidad, pero al que fuera uno de los vicepresidentes mundiales de JP Morgan no acaba de convencerle el plan y lo ha parado, según afirman fuentes solventes.

El vehículo contaba con el agrado del Banco de España sin llegar a convencer a la Comisión Nacional del Mercado de Valores (CNMV) ni al Banco Central Europeo (BCE), una renuencia que, al parecer, ha acabado de inclinar a Saracho a no contar con él. A pesar de que el plan estrella de limpieza de balance recibió el apoyo del consejo de administración del banco, la dificultad para desconsolidar dicha cartera de activos improductivos y los riesgos potenciales que puede entrañar para los dueños futuros del vehículo entorpecen la ejecución.

Ángel Ron explicó el pasado día 3, durante la presentación de resultados de la entidad, que su proyecto estrella quedaba "encaminado", a falta de que el nuevo gestor decidiese si continúa adelante o no con dicho plan. Pero las fuentes consultadas aseguran que la CNMV se resiste a expedir su permiso para que, una vez segregado los 6.000 millones de euros en activos improductivos, la sociedad tenedora de dicha cartera salga a cotizar a bolsa como estaba marcado en su hoja de ruta.

Al organismo regulador le inquieta que si dicha cartera no se cubre con un volumen suficiente de provisiones, la futura cotizada pudiera verse abocada a ampliar capital si el precio de los inmuebles recibidos en transferencia se deterioran o no remontan. Los reparos en la CNMV, que exige una fuerte capitalización de la firma antes de llevarla al parqué, son para evitar que los castigados accionistas vuelvan a sufrir menoscabo en su patrimonio.

Y es que la idea era repartir el capital del vehículo Sunrise entre los dueños actuales del Popular en una participación equivalente a su posición accionarial. Estos inversores o, al menos, los más antiguos han visto esfumarse el valor de sus acciones en el banco en más del 90% a raíz de las hasta cuatro ampliaciones de capital ejecutadas desde 2012 para reforzar su solvencia y sanear balance.

La sociedad inmobiliaria independiente se ha tropezado, por otro lado, con un apetito inferior al deseado entre los bancos de inversión, cuya concurrencia es clave. El plan es que la sociedad se financie vía bonos seniors, suscribibles por dichos inversores, y deuda subordinada, que constituiría en el futuro la retribución que el banco recibirá de la sociedad. La entidad confirmó en su día que el interés expresado por JP Morgan, Morgan Stanley y Deustche Bank resultaba suficiente para cristalizar el proyecto. Pero, para desconsolidar la inmobiliaria, es preciso que el tramo de bonos seniors sea mayoritario y, una baja participación de bancos de inversión, es susceptible de encarecer el coste de dicha emisión.

Ron reconoció en su despedida pública y junto al consejero delegado, Pedro Larena, que el proyecto Sunrise había sufrido alguna alteración en el perímetro original, de lo que Saracho estaba al corriente junto a otras medidas.

En el último trimestre, la entidad afloró 3.000 millones adicionales en activos improductivos y destinó 5.692 millones a saneamientos, en lugar de los 4.700 millones previstos cuando amplió capital el pasado verano. El esfuerzo atiende a ese reconocimiento de un mayor volumen de activos tóxicos y sirvió además para costear el ajuste de oficinas y plantilla, el impacto de las cláusulas suelo o pérdidas inesperadas en TargoBank, sumió el resultado en 'números rojos' de 3.485 millones. Sin embargo, resultó insuficiente para alcanzar la meta en cobertura de dudosos y provisiones para inmuebles.

Terapia de choque

Saracho, aseguraron, estaba al corriente. Sin embargo y, según las fuentes consultadas, el banquero desembarcará sin una hoja de ruta preestablecida cuando la junta le nombre presidente el próximo lunes día 20; aunque conocedor de que encara una etapa clave donde no caben ajustes menores sino que la situación del banco precisa de un plan de choque integral.

Saracho efectuará un análisis pormenorizado para evaluar su viabilidad y fijar la estrategia. Ron apostó por hacer el banco más pequeño y focalizarlo en el rentable nicho de negocio de pymes en España, prescindiendo de filiales en EEUU, México ó Portugal donde el interés que despiertan garantiza un retorno positivo a la inversión -en el mercado se especula con la banca privada en esta ecuación e, incluso, seguros-.

Las fuentes consultadas refieren que dichas inversiones, de ejecutarse, ayudarían a recomponer solvencia sin ser suficientes para garantizar el futuro al banco. Tras el profundo análisis de situación, tocará a Saracho elegir la mejor opción para sus accionistas entre contados escenarios.

Si ve viabilidad a la entidad, se descuenta que vuelva a ampliar capital para apuntalar la recuperación del Popular despojándole a un ritmo apresurado del corrosivo ladrillo -podría incluir traslado de activos a Socimis o su integración en inmobiliarias donde participe-.

En el peor escenario, el nuevo gestor encara la opción de vender el grupo por partes u activos, toda vez que la venta a un competidor o fusión, si bien no está descartada, sí resulta, a priori, la menos atractiva para el accionista ante la falta de interés mostrado por el sector.