La autoridad bancaria europea (EBA, por sus siglas en inglés) ha diseñado una prueba de esfuerzo que la banca simplemente no podrá suspender. A diferencia de ediciones anteriores -la industria se sometió en 2010, 2012 y 2014 a test de estrés- no fija un umbral mínimo de capital a superar para ganarse el aprobado, pero sí someterán a prueba su solvencia bajo escenarios que castigan con dureza la exposición en mercados emergentes, con énfasis en países como Brasil, México o Turquía donde ubican fuertes franquicias el Santander y BBVA.

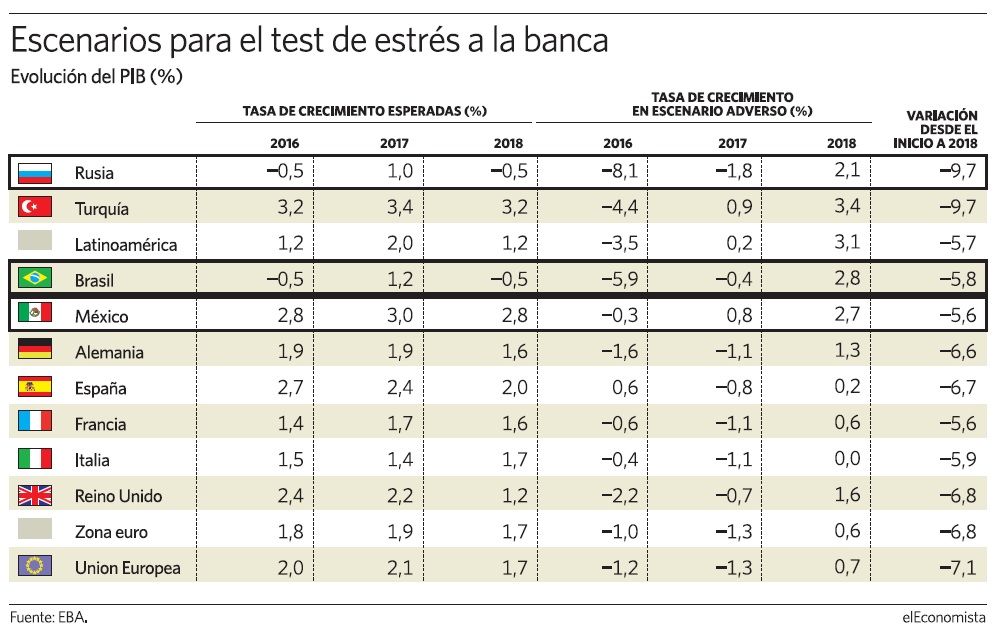

El escenario más adverso prevé una desviación en el Producto Interior Bruto (PIB) de los países emergentes de entre el 4,5 y 9,7% en el trienio 2016 a 2018 frente al crecimiento realmente esperado, en línea con las fuertes turbulencias en el mercado mundial. Rusia y Turquía encajarían el peor pronóstico, con un desfase de casi el 10%; que en Brasil alcanza el 5,8 y en México el 5,6%. Bajo esta hipótesis el país carioca y el azteca entrarían este año en recesión. La banca deberá demostrar que está preparada igualmente para un frenazo en la Unión Europea que detraiga un 7,1% de la expansión prevista -enlanzado dos años de contracción, un escenario parecido al dibujado para Japón-.

España, mejor posicionada

Tras ser farolillo rojo en test de estrés previos, por la dureza de las hipótesis y los suspensos posteriores, España sale mejor posicionada. En la situación virtual se asume un frenazo que haga crecer el país un 6,7% menos de lo esperado por el Gobierno y organismos internacionales, peor que el escenario previsto para Francia (-5,6%) e Italia (-5,9) aunque en línea con Alemania (-6,6%), mejor que Reino Unido (-6,8) y alejada del pronóstico para Portugal (-9,9%) ó Irlanda (-10,4).

La simulación prevé, no obstante, una vuelta a la recesión de 0,8% en España o que el paro remonte hasta cotas del 21,5% y el precio de la vivienda inflexione en su avance para contraerse un 24% en el trienio, circunstancias, todas ellas de gran presión porque secarían el aún escaso negocio bancario y fomentarían los impagos y la morosidad.

Las pruebas están diseñadas para descubrir la capacidad de las entidades para hacer frente a una recesión, introduciendo todo tipos de potenciales shocks en PIB, empleo, inmobiliario, mercados, exposiciones en deuda o, incluso, materias primas. Sin embargo, la EBA considera que la industria cuenta ahora con buena salud y es innecesario volver a fijar umbrales mínimos que, de no alcanzarlos, desvelen déficits patrimoniales a reparar.

Herramienta de supervisión

Esta vez viene además para quedarse como una herramienta prudencial. Los análisis servirán a los supervisores en el marco del proceso de revisión y evaluación supervisora (SREP), en el que también se podrán considerar "acciones atenuantes".

Su resultado se conocerá iniciado septiembre y los supervisores lo compartiran con las entidades de forma unilateral, dándoles ocasión de rectificar datos erróneos o adoptar las medidas que, en su caso, estimen oportunas.

Entra el riesgo de conducta y no la la morosidad

A diferencia del examen de 2014 no revisará la calidada de los activos pero introduce el riesgo de conducta y el operacional. Se examinarán 51 bancos de 15 países, que representan el 70% del sector -Santander, BBVA, la matriz de CaixaBank y la de Bankia, junto al Popular y Sabadell son los españoles-.

No exigirá recapitalizaciones, pero los expertos sí esperan que los supervisores demanden más solvencia si el análisis aflora vulnerabilidades e, incluso, que puedan extraerse lecciones incorporables a la regulación.