La apuesta de la banca española por avanzar en el negocio digital tiene un damnificado en su propia estructura. El negocio de las filiales por Internet de los bancos españoles, en pleno auge hace unos años, se encuentran ahora estancados o en retroceso. No es extraño, ya que con las comisiones cero generalizadas para la mayoría de los clientes, la operativa desde una filial hace la competencia a la matriz, ahora volcada en captar clientes por los diferentes medios electrónicos.

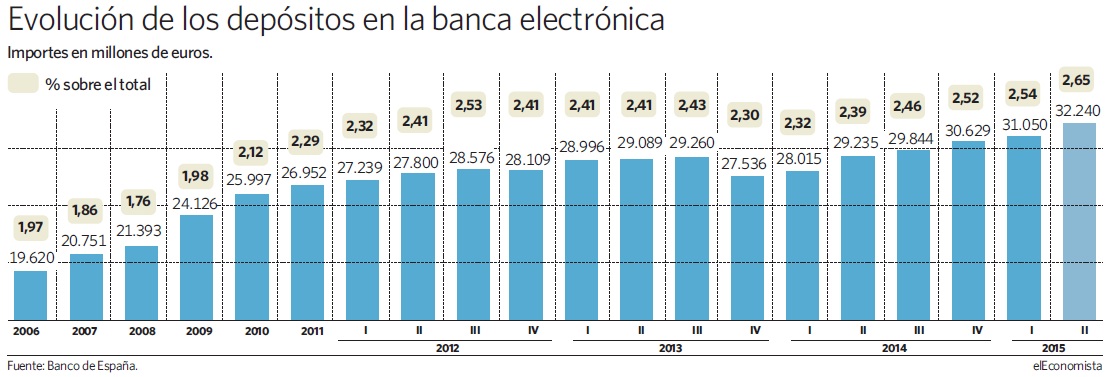

Según los últimos datos disponibles del Banco de España, los depósitos de las entidades que hacen banca electrónica en España alcanzan un volumen de 32.240 millones de euros a cierre de junio. Esto supone un aumento de casi 3.000 millones respecto a hace un año, un 10,2%, y una ganancia de cuota de 19 puntos básicos, hasta el 2,65% del total, lo que supone la mayor proporción jamás alcanzada antes.

Respecto al primer trimestre del año, cuando el volumen se encontraba en 31.050 millones de euros, la subida es de 1.190 millones, es decir, del 3,8%. En estos tres mese, la ganancia de cuota de negocio ha sido de 11 puntos básicos.

Sin embargo, el avance no puede atribuirse a la marcha de las filiales on line de los bancos españoles, cuyo desarrollo ha dejado de ser estratégico, sino de la evolución de la principal entidad en este mercado, ING Direct, que controla aproximadamente el 84% del dinero en poder de la banca online.

Según sus datos, a cierre del segundo trimestre los depósitos alcanzaban una cifra cercana a los 26.900 millones de euros, mientras en el trimestre anterior, el saldo era de unos 25.800 millones.

Ese volumen de depósitos es equivalente a que tiene toda la Región de Murcia, o el doble del de Cantabria.

Mientras, las filiales de los bancos españoles por Internet tienen una evolución plan o descendente. Así, los depósitos de la subsidiaria del Santander, Open Bank, tendría a finales de junio 4.345 millones de euros, según los datos de la AEB, mientras un año antes la cifra alcanzaba los 5.593 millones, lo que significa un descenso del 22%.

Por su parte, Uno-E, filial de BBVA, el banco que más apuesta por la transformación digital de la banca, a cierre del segundo trimestre tiene un volumen de depósitos de 788 millones, prácticamente igual que el año antes, cuando el volumen de depósitos era de 789 millones de euros.

Las cifras de Bancopopular-e, filial del Popular, que crecen de 394 millones a junio de 2014 hasta 2.082 millones a cierre del segundo trimestre de este año, no son comparables, ya que este ejercicio integra el saldo de procedente de la compra de la filial española del Citi.

Otra entidad muy activa en las nuevas tecnologías, Caixabank, se desprendió en junio de este año del 49 % que tenía en Self Trade Bank, dejando a Boursorama, filial de Société Générale, como único propietaria del banco online.

Este cambio en los planes de los bancos españoles, que quieren aprovechar al máximo el potencial de la banca digital, explica que el avance de la banca online en España sea mucho más modesto que el avance del uso de Internet o del móvil en la operativa bancaria.

En 2007, antes de la crisis, los depósitos de la banca electrónica alcanzaban una cuota de negocio del 1,86%.

Self Trade Bank cuadruplica depósitos

Self Trade Bank, propiedad del principal banco francés online, Boursorama, casi ha cuadruplicado sus depósitos en el último año. Según los datos de la AEB (Asociación Española de Banca), el volumen a cierre de junio pasado alcanzaba 674 millones de euros, mientras un año antes se cifraba en 174 millones.

El nicho de los depósitos a través de una entidad online sigue teniendo en España un valor estratégico para entidades extranjeras como Boursorama o ING, mientras la banca nacional prefiere reforzarse en el mundo digital en las matrices