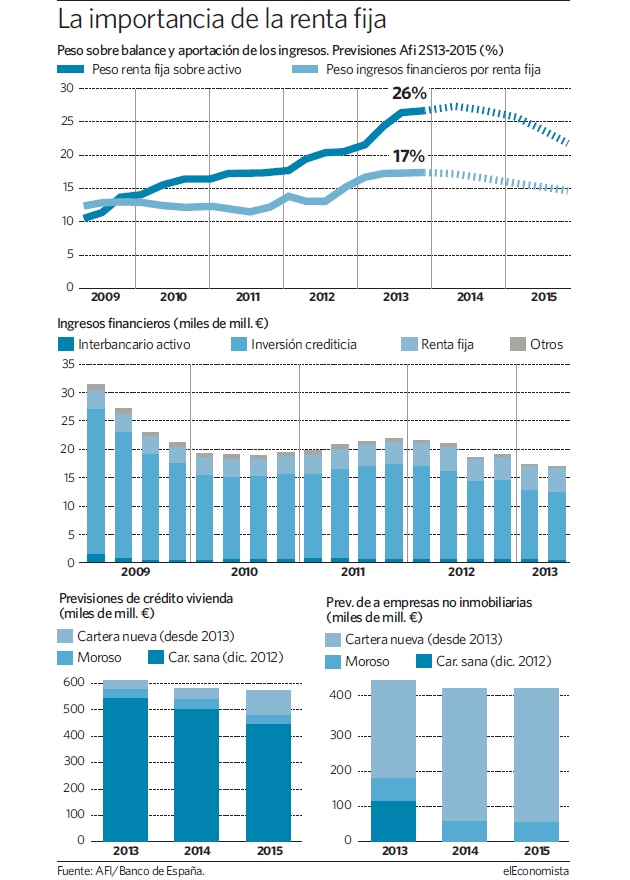

Con el negocio puro bancario, fruto de prestar dinero y tomar ahorros en depósito, en horas bajas, la banca se ha atiborrado de títulos de deuda en busca de unos ingresos difíciles de recaudar con la actividad que le es propia. La renta fija, pública y privada, podrían aportar este año 17.300 millones de euros o el equivalente a nada menos que el 26% de todos los ingresos financieros en devengo de rentabilidades, como calcula Analistas Financieros Internacionales (Afi).

Su contribución se ha más que duplicado durante la crisis, porque la recaudación procedente del crédito ha caído a la mitad, luego pesa menos, y las entidades han comprado deuda a manos llenas. La renta fija en su propiedad alcanza los 540.000 millones, correspondiendo la mitad a títulos públicos, si bien habría que sumar 50.000 millones en bonos del banco malo o Sareb y 38.000 millones por emisiones para recapitalizar entidades a fin de lograr un dibujo más afinado de la cartera global de factura pública.

La banca construyó tamaña cartera para combatir precisamente el estrangulamiento de los márgenes con la caída de tipos. Aprovechó las inyecciones extraordinarias del Banco Central Europeo (BCE) para tomar liquidez al 1% y reinvertirla en deuda soberana con rentabilidades de alrededor del 4%. La diferencia es ganancia.

Según Afi la tendencia será aún creciente en 2014, aunque estos ingresos no recurrentes perderán atractivo cuando el BCE comience a retirar liquidez al sistema y se estreche la rentabilidad de la deuda con la mejora de la prima de riesgo.

Otro factor susceptible de desincentivar la práctica es que el recurso al denominado carry trade está bajo sospecha.

La troika mostró preocupación por el abuso en su utilización en la última visita a España y se especula con que sea un factor penalizador en el examen que se avecina a la banca europea previo a la transferencia de su supervisión al BCE. En el sector financiero temen que el carry trade sea objetivo de análisis y se exponga cuánto contribuye a construir las cuentas, y no se descarta por completo la inclusión de algún tipo de quita a la deuda. Si entrarán o no y cómo es algo a despejar por el BCE y la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) cuando detallen la metodología de la pruebas de calidad de balance y de resistencia a las que someterán a las entidades europeas.

El crédito es la clave

La pérdida de atractivo de la deuda debería abrir una oportunidad al anoréxico crédito. "La clave para generar rentabilidad en el negocio bancario pasa por la concesión de crédito, apostando por segmentos más rentables, y por potenciar la venta cruzada", estima Afi.

El préstamo a empresas está mejor situado que el hipotecario a la hora de que se reactive su concesión. La razón es doble: se aplican diferenciales superiores y su renovación es a pocos años, lo que permite acomodar la cartera a los tipos vigentes.

Según Afi, la rentabilidad de las hipotecas difícilmente superará el 3% en los próximos años, ante la expectativa de que el euríbor se mantenga en cotas similares a las actuales, en un 0,543%, hasta la mitad de 2015.

La morosidad es otro escollo al "negocio" crediticio. Las entidades dejan de percibir 2.600 millones en ingresos financieros por los impagos, según cálculos de la firma dirigida por Emilio Ontiveros, que augura un impacto creciente y aún superior en 2015, porque la morosidad continuará al alza el próximo año.

Así serán los test de estrés del BCE

Así serán los test de estrés del BCE