Nueva York

Una sólida recuperación tras la pandemia dependerá de que los bancos tengan suficiente capital para conceder créditos. Un nuevo estudio del Fondo Monetario Internacional publicado este viernes evalúa el impacto de la crisis suscitada por el Covid-19 en el capital de los bancos europeos a través de su efecto en la rentabilidad, la calidad de los activos y la exposición al riesgo.

El enfoque difiere de otros estudios recientes, como los del Banco Central Europeo o la Autoridad Bancaria Europea, porque incorpora el apoyo político prestado a los bancos y a los prestatarios.

El análisis concluye que si bien la pandemia reducirá considerablemente el capital de los bancos, sus reservas son lo suficientemente grandes como para soportar el probable impacto de la crisis.

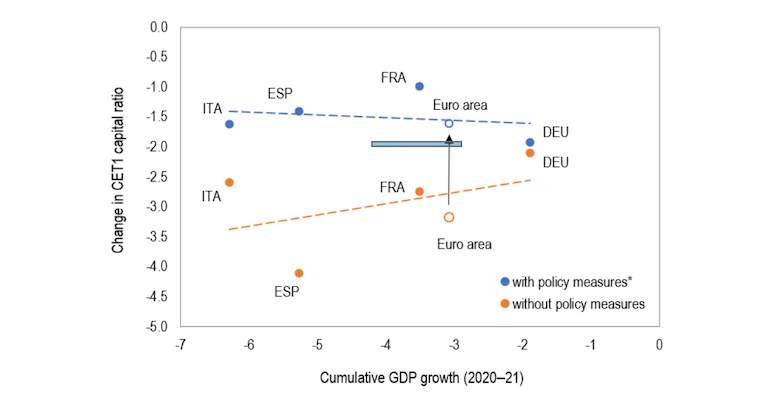

Utilizando las proyecciones de enero de 2021 del FMI como referencia, los bancos de la zona del euro seguirán siendo ampliamente resistentes a la profunda recesión de 2020, seguida de la recuperación parcial de 2021.

Se prevé que el coeficiente de capital agregado disminuya del 14,7% al 13,1% a finales de 2021 si se mantiene el apoyo de las políticas. De hecho, ningún banco superará el requisito de capital mínimo prudencial del 4,5%, incluso sin apoyo político.

Pero hay que tener en cuenta al menos tres advertencias importantes, según los funcionarios de la institución. Por un lado, las políticas de apoyo son extremadamente importantes para reducir tanto el alcance como la variabilidad de la erosión del capital de los bancos.

Estas medidas incluyen una amplia gama de medidas de apoyo a los prestatarios, como moratorias de la deuda, garantías de crédito y procedimientos de insolvencia diferidos. También incluyen subvenciones, desgravaciones fiscales y subvenciones salariales a las empresas.

Para muchos bancos grandes, el capital híbrido (que contiene elementos tanto de deuda como de capital) probablemente sea una importante fuente de fondos en un momento en que el coste del capital sigue siendo elevado.

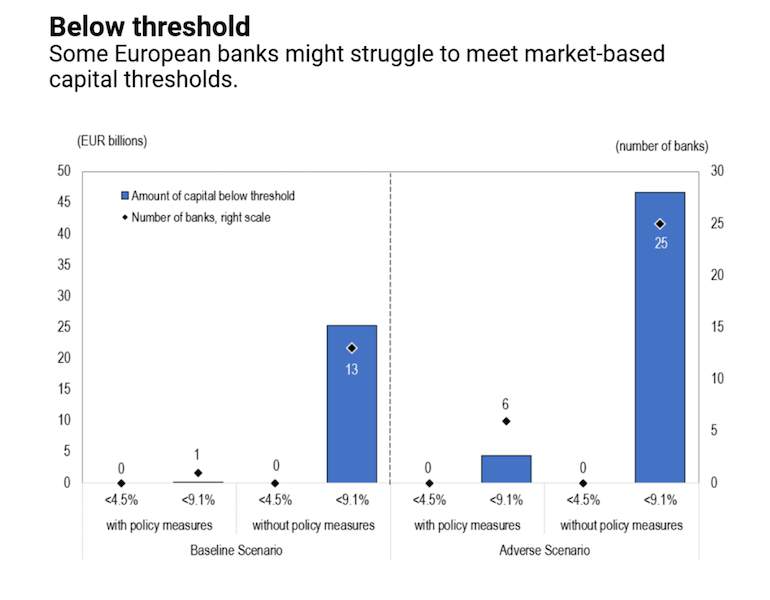

Pero los inversores en capital híbrido suelen depender de los pagos de intereses. Si las políticas no son eficaces, varios bancos podrían tener dificultades para alcanzar sus umbrales de capital denominados "importe máximo distribuible" (MDA, por sus siglas en inglés), que son más altos que sus actuales requisitos mínimos reglamentarios.

El exceso de capital o MDA es el margen que tienen las entidades para seguir pagando dividendos y cupones de los bonos. Si no se alcanzan los niveles precisos esto llevaría a restringir la distribución de dividendos y el pago de intereses al capital híbrido, lo que podría asustar a los inversores. Los bancos más grandes, que poseen alrededor del 25% del capital en estos instrumentos, podrían verse sometidos a presiones de financiación.

Una recuperación prolongada podría dar lugar a pérdidas crediticias mucho mayores y a un aumento de las provisiones para préstamos dudosos. Si el crecimiento del PIB en 2020-21 está 1,2 puntos porcentuales por debajo de la previsión de referencia, la erosión del capital bancario podría ser más pronunciada.

Más del 5% de todos los bancos correrían el riesgo de no cumplir con los umbrales de MDA (el nivel mínimo es el 9,1%) incluso con las políticas en vigor. Y esta proporción se duplicaría si las políticas no funcionan cómo se prevé, según advierte el Fondo.