El Informe Económico de Aragón 2014. realizado por la Fundación Basilio Paraíso e Ibercaja, constata que la productividad de las empresas en la economía aragonesa se ha mantenido prácticamente invariable entre los años 2000 y 2013, ejercicio este último en el que se observa un descenso. Sectores como la construcción, inmobiliario, actividades financieras y seguros han registrado una peor evolución al tener que hacer ajustes que, todavía hoy, continúan. La rentabilidad de las empresas en Aragón continúa en niveles negativos. A pesar de ello, la coyuntura económica es favorable y la comunidad aragonesa se prevé que crezca un 3,5% en 2015 por la inercia de años anteriores y por factores positivos como la caída de precios y de materias primas, entre otros, aunque hay riesgos como los procesos electorales, la evolución de economías como la de China y las políticas monetarias que se están aplicando.

La productividad media de los trabajadores en las empresas aragonesas en el período comprendido entre los años 2000 y 2013 es de 38.550 euros, según se recoge en el Informe Económico de Aragón 2014, que ha sido realizado teniendo en cuenta los datos de 18.000 empresas -entre sociedades anónimas y sociedades limitadas- con sede en Aragón en este período.

Esta cifra refleja que prácticamente "con la crisis la productividad de la economía aragonesa no ha evolucionado se ha mantenido", ha manifestado Marcos Sanso, catedrático de Análisis Económico de la Universidad de Zaragoza en la presentación del informe.

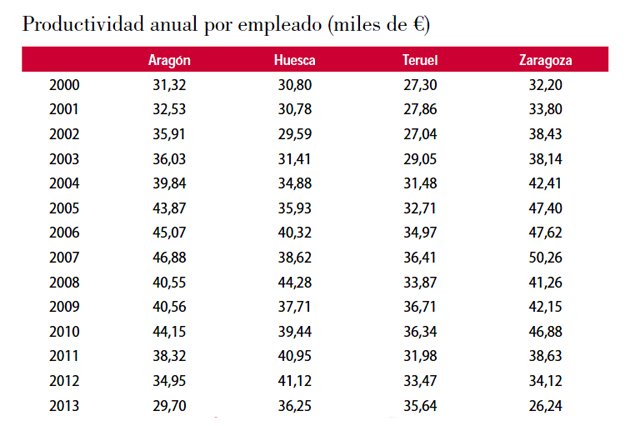

Sin embargo, si esos 14 ejercicios se dividen en dos períodos, comprendiendo uno pre-crisis (del 2000 al 2007) y crisis (2008-2013), se observan algunas particularidades, puesto que en el año 2013 se produce un descenso significativo de la productividad, pasando de los 34.950 euros del ejercicio de 2012 en Aragón a los 29.700 euros del año 2013. Un dato que contrasta con los 46.880 euros del año 2007.

Una situación que se ha producido principalmente por la evolución de determinados sectores de actividad en los que "se ha destruido el mercado como es el caso de la construcción. Con la crisis, en los sectores más afectados ha habido empresas con grandes pérdidas y han reducido empleo. Esto es destrucción de valor añadido y resta productividad". Además, el año 2013 ha seguido siendo un año de ajustes, aunque en 2014 se espera que los datos puedan ser mejor.

Los sectores más afectados por la crisis y que han perdido productividad, cayendo también en 2013, han sido la construcción, actividades financieras y seguros, así como las actividades inmobiliarias. Son sectores en los que "todavía continúan sus ajustes", lo que evidencia "que los problemas que tenían eran importantes y que requieren tiempo".

Además, también cabe hablar de sectores que se han visto afectados por la crisis y cuya productividad ha disminuido aunque en menor medida como es la fabricación de productos de caucho y plásticos y de otros productos minerales no metálicos, metalurgia y fabricación de productos metálicos (excepto maquinaria y equipo), hostelería y educación.

Sin embargo, en el polo opuesto se encontrarían siete sectores cuya productividad no se ha visto afectada por la crisis. Es más, ha crecido en todo el período. En este grupo se engloban agricultura, ganadería, industria de alimentación y bebidas, textil, industria química, fabricación de productos farmacéuticos, suministro de energía y agua, saneamiento, gestión de residuos, transporte o actividades sanitarias y servicios sociales, entre otros. "Son sectores de los que no hay que preocuparse", ha añadido Marcos Sanso, ya que "consiguen ser eficientes a pesar de la crisis".

Además, hay otros sectores que a pesar de la evolución negativa que han tenido durante la crisis, en el año 2013 han dado un salto espectacular como la industrias extractivas, industria de la madera y del corcho, industria del papel y de las artes gráficas, fabricación de material de transporte, fabricación de muebles, otras industrias manufactureras y reparación e instalación de maquinaria y equipo, información y comunicaciones y actividades profesionales, científicas y técnicas, administrativas y servicios auxiliares.

Otros sectores como la fabricación de productos informáticos, electrónicos y ópticos, fabricación de material y equipo eléctrico, fabricación de maquinaria, comercio al por mayor y al por menor, reparación de vehículos de motor y motocicletas y actividades artísticas, recreativas y de entretenimiento, reparación de artículos de uso doméstico y otros servicios, no se han visto afectados globalmente por la crisis y han registrado una evolución estable de la productividad y una recuperación positiva en 2013.

Por provincias

Las diferencias en la evolución de la productividad no sólo se aprecian en los diferentes sectores de actividad sino también en las tres provincias aragonesas, que han tenido comportamientos desiguales. Si se atiende al período 2010-2013 se observa que la productividad es más alta en Zaragoza con 39.970 euros, mientras que en Huesca es de 36.580 euros y en Teruel es de 32.490 euros.

Pero, nuevamente, si se hace la división por períodos pre-crisis (2000-2007) y crisis (2008-2013), se observa una evolución diferente por provincias. Huesca y Teruel mejoran el nivel de productividad promedio entre los dos subperiodos, mientras que en Zaragoza empeora, pasando de 41.280 euros a 38.210 euros.

Atendiendo al período de la crisis, el informe constata que la productividad cae en Zaragoza, mientras se mantiene en Teruel de forma relativamente constante y, en Huesca, el descenso tarda un año más y es en 2009 el año en el que empieza a notarse el descenso y el estancamiento posterior.

Rentabilidad de las empresas

El informe también presta atención a la rentabilidad de las empresas, que se ha analizado tomando nuevamente las referencias de las 18.000 empresas que registran sus cuentas en el Registro Mercantil y atendiendo a 23 sectores de actividad.

Los últimos datos que recoge el estudio, relativos al ejercicio de 2013, reflejan que las empresas aragonesas pierden rentabilidad. De hecho, se ha producido una caída del 1,42% de media. No obstante, en comparación con el ejercicio de 2013, la rentabilidad mejora, puesto que en 2012 se produjo una disminución del 2,83%.

Dentro de Aragón destaca el caso de las empresas oscenses que son las únicas que tienen una rentabilidad media positiva, del 0,37%, mientras que las de Zaragoza son las que más pérdidas registran con un descenso del 1,71%. Por su parte, las de Teruel también tienen una rentabilidad negativa del 0,72%.

Evolución de la economía

A pesar de estas variables y de la pérdida de rentabilidad de las empresas, la evolución de la economía en Aragón arroja datos positivos. De hecho, en 2014 se registró un crecimiento del 1,7% y las estimaciones para este 2015 son del 3,5%.

Una evolución que ha sido positiva por el buen comportamiento de las exportaciones, que siguen siendo un motor de crecimiento económico de Aragón, ya que siguen creciendo a un ritmo superior al 20%, siendo además la comunidad aragonesa una de las más dinámicas dentro de España en ventas en mercados internacionales.

Los resultados positivos también se han producido a pesar de la caída del crédito en su conjunto, sobre todo en el sector privado porque en el público ha aumentado, y cuyas consecuencias no se han dejado ver.

Un hecho que ha favorecido el crecimiento económico porque "la situación era favorable. La economía tenía que rebotar porque ya se han realizado casi todos los ajustes y hay condiciones favorables como la caída del precio de las materias primas y de precios, así como el contexto exterior, que han frenado las consecuencias negativas" de la evolución del crédito.

La tendencia al crecimiento se espera que continúe, aunque "es difícil determinar cuánto durará" porque hay algunos "nubarrones y hay riesgos como las elecciones -en alusión al proceso electoral de Cataluña y las elecciones generales de España-, que puede hacer que flexione".

Además, hay otros riesgos que vienen del contexto internacional como la economía China y la evolución de los mercados exteriores y las políticas monetarias contrarias que se están produciendo en la Zona Euro y en Estados Unidos. "La política monetaria es nueva y no se sabe qué va a suceder".