Másmóvil y Zegona, el fondo propietario de Telecable, pugnan estos días por adquirir Yoigo y el nombre del ganador posiblemente se conocerá a finales de mes. TeliaSonera tiene prisa por deshacerse de su filial española y espera despejar la incógnita antes de su junta de accionistas del próximo 12 de abril. A partir de entonces, el candidato elegido procedería a realizar los análisis en profundidad de las cuentas de Yoigo para formalizar la compra antes del verano.

Como suele ocurrir en este tipo de operaciones, el mayor peso de la decisión dependerá del precio que ofrezca cada uno y todo apunta a que el importe rondará los 450 millones de euros, según ha podido saber elEconomista. Se presume que Zegona tendrá más capacidad para captar fondos que Másmóvil, pero el pulso no se resolverá sólo con dinero. También entrarán en juego un puñado de factores, que a priori favorecen al operador español frente al capital riesgo británico.

Desde hace muchos años, el grupo sueco siempre ha tenido el cuaderno de venta de Yoigo en el mercado. Pero, al mismo tiempo, TeliaSonera procurará no volverse a equivocar como lo hizo hace dos años, tras rechazar ofertas de Orange y Vodafone, entonces por importe de mil millones. Esa cifra ahora se ha quedado reducida a poco menos de la mitad. El resto de los socios de TeliaSonera en Yoigo, preocupados por hacer caja y desinvertir en activos no estratégicos, no parecen que vayan a entorpecer la puesta en valor de participaciones que pierden precio cada día que pasa. Se trata de ACS, que atesora el 17% del operador, así como FCC, con el 3,44% y Abengoa, con el 3%.

Puesto que tampoco se esperan nuevos candidatos a los ya adelantados la semana pasada por el diario La Nueva España, Telia Sonera tendrá que decidir entre dos pretendientes con ambiciones muy distintas. Másmóvil lidera la propuesta industrial, al tratarse de una teleco, capaz de poner en marcha rápidas sinergias con sus activos de alcance nacional. Si Yoigo cae del lado de Másmóvil, alguien en Bruselas se felicitará por haber confiado en ese pequeño grupo que se las prometía capaz de plantear batalla en el mercado convergente español con sus ofertas de bajo precio.

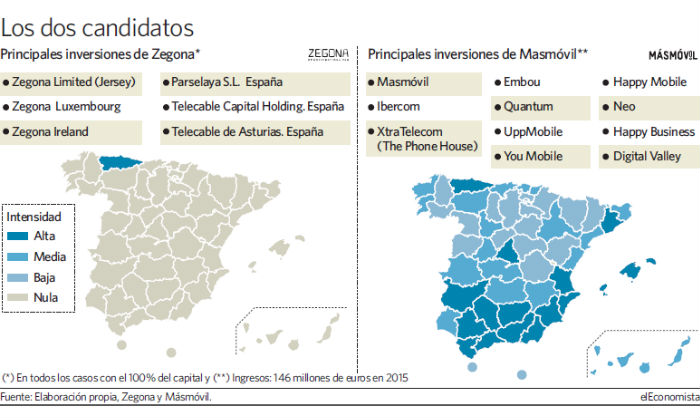

Másmóvil se ha propuesto consolidarse como el cuarto operador de telecomunicaciones español, empeño en el que lleva trabajando desde 2014, cuando se fusionó con Ibercom y adquirió The Phone House y Xtra Telecom. El pasado verano adquirió la fibra óptica redundante de Orange y Jazztel, así como el acceso preferente a su red de ADSL.

Estreno en banda ancha fija

Másmóvil ultima el estreno de su oferta de banda ancha fija, que podría ver la luz el próximo abril. Además de la emisión de deuda en marcha de su filial de infraestructuras Masmóvil Broadband, el operador también podría realizar el despliegue en pequeñas y medianas ciudades con el apoyo de Huawei, su proveedor de infraestructuras.

En el Plan de Negocio, Másmóvil desveló su intención de invertir más de 250 millones de euros hasta 2018. En ese mismo plazo, el grupo espera desplegar su acceso fijo en 2,3 millones de viviendas.

El segundo candidato es Zegona Communications, un fondo británico especializado en telecomunicaciones, que adquirió renombre el año pasado tras comprar el operador de cable asturiano Telecable por 640 millones. Tras esa operación, la compañía parece obligada a enriquecer su portfolio con vistas al próximo traspaso. Cuando eso ocurra, Telia Sonera podría lamentarse si la filial que ahora acelera su venta después vuelve a ponerse en el mercado con múltiples mayores.

Euskaltel no se ha dado por satisfecha sólo con la compra de la gallega R y podría jugar sus bazas para convertirse en el gran operador del norte de España. Es cierto que Zegona podría ofertar al alza por Yoigo, pero si Másmóvil es capaz de igualar la oferta de su contendiente, la compañía que dirige Meinrad Spenger tendría más cartas a su favor para cambiar el signo de la historia y convertirse en el primer operador virtual que compra un operador de red.