Que el sector bancario está siendo uno de los grandes perjudicados del año en renta variable no es ningún secreto. Las dudas que todavía rodean al sector han provocado que las entidades españolas caigan, de media, más de un 18%. Sin embargo, los expertos creen que todavía pueden ganar 39.400 millones de euros en conjunto.

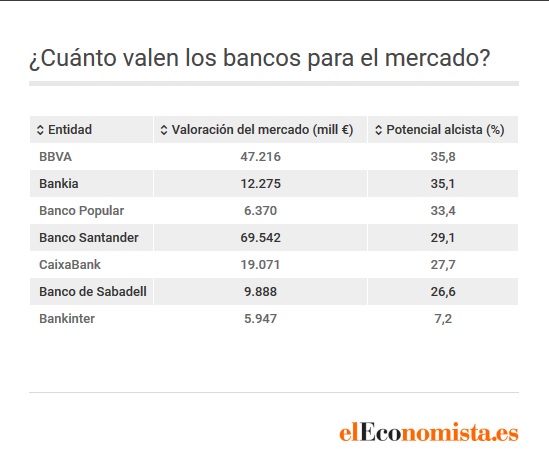

Y es que, según el consenso de mercado que recoge FactSet, las entidades españoles tienen un gran margen de subida, de hecho, les otorgan un potencial alcista medio del 27,8%. En este sentido, BBVA es el alumno más aventajado, ya que los analistas esperan que avance cerca de un 36%, hasta los 7,42 euros, nivel en el que sitúan su precio objetivo. En otras palabras, la entidad que preside Francisco González debería tener una capitalización, a ojos del mercado, de 47.200 millones, es decir, 12.400 millones más que la actual.

Le siguen Bankia y Banco Popular que, según su precio objetivo, deberían sumar a su valor bursátil 3.188 y 1.595 millones de euros, respectivamente. El banco que dirige Ángel Ron es el único que cuenta con un consejo de venta sobre sus títulos.

En el caso de Santander, el mercado espera que gane un 29% más, hasta los 4,82 euros. Un nivel que supone valorar al banco en 69.542 millones de euros, casi 15.700 millones más que su valor actual. Por su parte, CaixaBank, Sabadell y Bankinter cuenta con un potencial alcista del 27,7%, 26,6% y 7,2%, respectivamente.

A pesar de estas cifras, los bancos españoles no son los que más pueden correr en los próximos meses, al menos en Europa. Así, entre las diez entidades con menos potencial de Europa, cinco son españolas: Bankinter, Sabadell, CaixaBank, Santander y BBVA.

Este ránking lo lideran las italianas, otras de las grandes castigadas. De este modo, para Banca Monte dei Paschi y Banco Popolare, los expertos estiman un potencial de subida de entre el 85% y el 94%. Precisamente, Italia ha creado un fondo de inversión alternativo, apoyado por el Estado, que tiene como objetivo ayudar a los bancos que cuente con mayores dificultades. Esta medida busca fortalecer la solvencia de la banca transalpina y aliviar la carga de los créditos morosos.

Lejos de beneficios históricos

El potencial que tiene el sector bancario español en bolsa no es extensible a otras áreas, al menos en lo que al beneficio se refiere. En época de bonanza, al Ibex 35 le vino muy bien ser un sector muy financiero (éste tiene un peso de más del 30%), ya que consiguió registrar importantes beneficios. No obstante, con el estallido de la crisis y, por consiguiente, el derrumbe de los bancos, las ganancias del selectivo se han visto muy mermadas.

A este respecto, en cuestión de beneficios, el consenso de mercado no espera que los bancos españoles se acerquen a sus beneficios históricos en los próximos años. Tal y como explica Victoria Torre, de Self Bank, "el futuro para los bancos es inquietante ya que como ha dicho el propio Banco Central Europeo (BCE), los bajos tipos dañan la rentabilidad de los bancos".

Eso sí, este año son dos bancos los encargados de liderar el beneficio del Ibex 35: Banco Santander y BBVA. En el caso de la entidad presidida por Ana Patricia Botín, el mercado prevé unas ganancias de 6.300 millones de euros, siendo su cifra récord los casi 9.000 millones que consiguió en 2009.

Por su parte, BBVA obtendrá un beneficio de 4.000 millones este año si se cumplen las previsiones, un 34 inferior a las cosechadas en 2007 y que suponen su mayor registro.

"El sector está lastrado, más si cabe, por tipos de interés bajísimos que arrastran los ingresos bancarios. La existencia de competencia externa a los bancos a través de startups hacen que la reestructuración interna tenga que ser más rápida y, posiblemente, no todos lo consigan", indica Álvaro García-Capelo, de XTB.