Abengoa aplicará un descuento adicional de hasta el 10% a los acreedores de la deuda antigua si, tras la reestructuración, ese pasivo supera los 2.700 millones de euros.

Según ha podido saber este diario, el grupo andaluz contabiliza en su plan de reestructuración un total de 240 millones vinculados a la denominada deuda contingente, que corresponde a créditos y avales ligados en su mayor parte a proyectos en riesgo de ejecución. Si así ocurriera, podrían sumarse al endeudamiento que resulte tras la capitalización de la deuda antigua y, en consecuencia, rebasar el umbral de 2.700 millones mencionado.

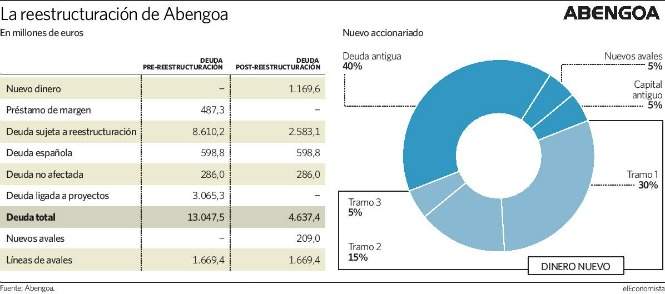

El plan de Abengoa aborda la reestructuración de 8.610,2 millones de euros de deuda a través de quitas o de la capitalización del 70%. La estimación oficial es que quedará reducida a 2.583,1 millones. Por ello, si la deuda contingente de 240 millones, que es susceptible de aumentar, se ejecutara en un porcentaje relevante se superarían los 2.700 millones.

En este escenario, la compañía aplicaría un descuento mayor a los acreedores antiguos, que inicialmente recibirán el 40% del capital de la nueva Abengoa a cambio de cancelar el 70% de la deuda -mantendrán el 30%-. El límite de capitalización, en todo caso, se sitúa en el 80%.

La cifra final en que quedará la deuda antigua, de cualquier modo, dependerá de la opción que escojan las entidades financieras y los bonistas respecto a su deuda. Al margen de la capitalización del 70% de la deuda -susceptible de ampliarse hasta el 80%-, también tienen la alternativa de soportar una quita del 97%, de forma que el 3%que se quedan tendrá un vencimiento a 10 años sin devengo anual de intereses ni capital.

A esta última posibilidad se verán acogidos todos aquellos acreedores que no se hayan adherido al plan siempre que éste consiga el 75% de apoyos que son necesarios para que el juez lo homologue y evitar así la quiebra. La fecha límite para ello es el próximo 25 de octubre.

En sus cálculos para reducir la deuda antigua hasta los 2.583,1 millones, Abengoa ha utilizado la hipótesis de que todos los acreedores (el 100 por cien) se decantan por capitalizar el 70% de los créditos. Esto implica que el margen para llegar a los 2.700 millones sea aún mayor, ya que la opción de aplicar una quita del 97%, que tendrá sus adeptos -unos voluntarios y otros forzosos si sale adelante el plan-, supone un descuento muy superior y, en definitiva, una menor deuda reestructurada final.

Las proyecciones de Abengoa abarcan, al margen de los 2.583,1 millones de los pasivos refinanciados, los 1.169 millones de nueva liquidez comprometida por bancos y fondos, y otros créditos que quedan fuera de la reestructuración. En total, el endeudamiento de la ingeniería sevillana se situaría en 4.637,4 millones, frente a los 13.047 millones actuales.

Por otra parte, Abeinsa Holding, filial de Abengoa en Estados Unidos en situación concursal, ha conseguido el visto bueno de un juzgado estadounidense para unirse al plan de reestructuración del grupo de ingeniería española, informa Ep.