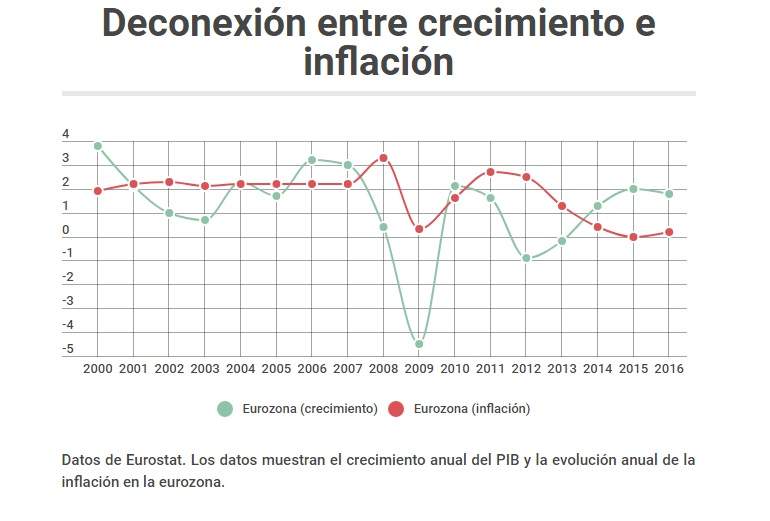

El crecimiento de las economías desarrolladas comienza a coger cierta tracción. El avance del PIB mundial se encuentra estabilizado por encima del 3%, mientras que el de las economías desarrolladas parece consolidarse cerca del 2% anual, según datos del Fondo Monetario Internacional. Sin embargo, los precios al consumo se encuentran lejos del crecimiento del 2% interanual que los bancos centrales ven como idóneo para generar un clima económico confortable para los agentes. Analistas, economistas y demás expertos esgrimen diferentes hipótesis para explicar este fenómeno que impide que los banqueros centrales cumplir con su cometido.

En el caso de EEUU, salvo los primeros meses de este año (el petróleo estaba mucho más caro respecto a 2016), el IPC se ha mantenido por debajo del 2% de forma sistemática durante los últimos cinco años. El caso de la eurozona es muy similar, desde finales de 2012 el IPC no se ha acercado al 2% nada más que en meses puntuales y por causas coyunturales relacionados con la energía. En agosto, el IPC en la eurozona fue del 1,5% y en EEUU del 1,7%.

Los precios no alcanzan el objetivo de los bancos centrales pese de que el consumo es sólido y los mercaos de trabajo se encuentran cerca del pleno empleo según las métricas tradiciones. La teoría dicta que si la demanda de bienes y servicios es fuerte, los precios deberían subir para que la demanda y la oferta encuentren el nuevo punto de equilibrio, un proceso que se debería ser aún más robusto si se tienen en cuenta los bajos niveles de paro en países como Japón, EEUU o Alemania.

¿Qué está pasando?

Lael Brainard, gobernadora de la Reserva Federal, ha destacado en un discurso reciente que la inflación subyacente (sin ponderar productos energéticos ni alimenticios sin elaborar) ha perdido fuerza desde la última crisis. "Los hogares y las empresas han experimentado (en los últimos años) un periodo prolongando de inflación por debajo del objetivo, lo que puede estar afectado a su percepción sobre la inflación subyacente y expectativas".

Además, otra causa puede ser la proximidad de los tipos de interés a su 'límite inferior efectivo' o effective lower bound, una fenómeno que sucede cuando los tipos de interés nominales a corto plazo (controlados casi totalmente por el banco central) se encuentran muy cerca de cero, y a pesar de ello los agentes siguen mostrando una gran preferencia por los activos más líquidos, creando así una trampa de liquidez e impidiendo que la inflación alcance el 2% deseado.

Esta compleja situación "podría aumentar la frecuencia de los periodos de baja inflación", destaca Brainard. Este tipo de trampas de liquidez "restringen el espacio y las herramientas de la política monetaria para contrarrestar las situaciones adversas", reconoce la gobernadora de la Fed.

El espejismo del mercado laboral

Otro argumento esgrimido a menudo por expertos y, sobre todo, por el Banco Central Europeo, sostiene que el mercado laboral no goza de la salud que muestran las métricas tradicionales, lo que está presionando a la baja los salarios y, por ende, a la inflación subyacente.

En un documento publicado en mayo de este años, el instituto monetario europeo razona que "La tasa de paro está basada en una definición demasiado simple para analizar la infrautilización de la mano de obra", sentencia el informe del instituto monetario.

Los incrementos de la tasa de paro no siempre son sinónimo de destrucción de empleo, mientras que las reducciones de la misma tampoco tienen por qué implicar la creación neta de trabajo. La tasa de paro evalúa el porcentaje de la población activa que no encuentra empleo, por lo que deja absolutamente olvidada a las personas que han salido de la población activa, por los motivos que sean. Este tipo de población sigue registrando porcentajes relativamente altos en la eurozona, lo que es una clara muestra de que el mercado laboral no termina de carburar.

Es decir, millones de personas podrían haber dejado de buscar trabajo activamente (desanimados o personas que prefieren no trabajar) por lo que dejarían de formar parte de la población considerada como activa. Esta situación mostraría de forma evidente que el mercado laboral está enfermo, sin embargo la tasa de paro en esta ficticia sociedad podría ser relativamente baja si la población que sí busca trabajo es escasa y tiene facilidad para encontrarlo.

Globalización y multinacionales

Por último, desde el diario The Wall Street Journal destacan en un análisis dedicado a la desconexión de crecimiento e inflación que la globalización, la pérdida de poder de los sindicatos y el auge de las multinacionales que fabrican y producen en países con mano de obra más barata podrían estar mermando la inflación. Esto provoca que los precios de importación se mantengan estables o incluso desciendan en ciertos periodos.

Además, multinacionales como Amazon que hacen más 'eficaces' ciertos procesos y tienen mayor poder de negociación con proveedores, también están teniendo su influencia. Jason Helfstein, analista del sector tenológico en Oppenheimer, destaca a The Wall Street Journal que "cuando Amazon entra en un mercado, los precios de ese mercado se van para abajo".

En la misma línea se pronunciaba hace unos meses Charles Evans, presidente de la Fed de Chicago, explicando que la entrada de Amazon en el mercado alimentario es un ejemplo de cambio disruptivo que impide el incremento de los precios. También Lael Brainard ha señalado en su discurso que la competencia entre los operadores de teléfono e internet está presionando a la baja los precios en los últimos meses, en el caso de EEUU.