Uno de los problemas más comunes a los que se enfrentan los trabajadores es el de ajustar sus retenciones de IRPF (Impuesto sobre la Renta de las Personas Físicas) para que la declaración de la Renta no sea un trámite demasiado doloroso o traiga consecuencias inesperadas. El problema es aún mayor cuando el trabajador cambia de empresa durante el año fiscal.

A todos los trabajadores, pero especialmente a esos que han cambiado de trabajo, se ha dirigido el asesor fiscal José Ramón López, que en su cuenta de Instagram ha colgado un vídeo en el que ha recomendado que todos los empleados dispongan de un documento con el que pueden resolver muchos problemas de golpe y evitar "sustos" con Hacienda.

"¿Qué le pasa a una persona que cambia de trabajo?", se pregunta el asesor, que también aporta la respuesta: "Que cuando empieza a recibir las nóminas del nuevo trabajo ve que le aplican una retención del 0% o una retención muy bajita y luego llega la declaración de la Renta y a pagar una pasta".

¿Cómo evitar un resultado inesperado en la declaración de la Renta y conocer de forma clara cuáles van a ser tus retenciones? López apuesta por un documento, una carta que se entrega a la empresa y en la que se indica la retención que se desea tener.

Un documento con tres opciones

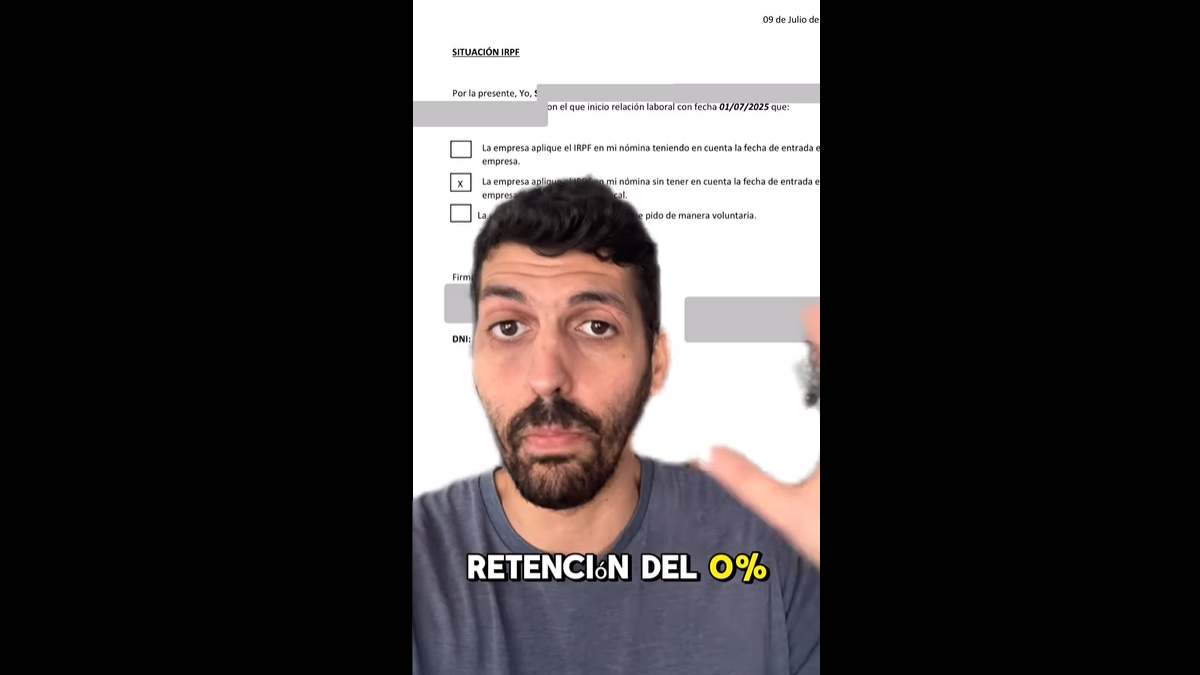

Este documento se debe entregar en el departamento de Recursos Humanos de la empresa e incluye tres posibles opciones. Hay que seleccionar una de ellas, la que más convenga al trabajador y contribuyente.

La primera casilla hace referencia a que "la empresa te aplique el IRPF en tu nómina teniendo en cuenta la fecha de entrada a la empresa", explica López. Elegir esto supone que, por lo general, la empresa aplique una retención bajísima: "Estas son las situaciones en las que normalmente te aplican un 0% de IRPF".

Con todo, "si tú lo que quieres es que te apliquen un IRPF ajustado a los rendimientos que vas a obtener en esta nueva empresa", afirma el asesor, "lo que tienes que hacer es seleccionar que la empresa aplique el IRPF en mi nómina sin tener en cuenta la fecha de entrada a la empresa, haciéndolo por el año fiscal completo".

Lopez asegura que "seleccionando esta opción te aplicarán el IRPF que te corresponde en función de tus rendimientos anuales" y que así "te empezarán a retener IRPF como si tú ya llevases trabajando años en esa empresa".

Si no se elige esta opción, "lo que te van a hacer es que si, por ejemplo, entras en septiembre, van a aplicarte el IRPF en función de si solo obtienes los rendimientos de septiembre a diciembre", explica López, que avisa de que esta opción "suele ser que te aplicarán un 0% de IRPF y luego en la declaración de la Renta es probable que te peguen un palo".

Al margen de estas dos grandes opciones, existe una tercera opción: elegir la retención de IRPF de forma personalizada por el trabajador, aunque esa retención estará limitada por varios determinantes legales.

López explica que se podrá elegir el IRPF que uno desee, pero "siempre que no sea inferior al mínimo legal". ¿Cómo se calcula ese mínimo? El abogado informa de que "en base a tu rendimiento anual, a tu situación personal y familiar...".

Sea como fuere, el abogado avisa de que con este documento solo se elige la forma más cómoda de pagar IRPF, dado que es imposible esquivar a Hacienda: "El IRPF o lo pagas en las nóminas o lo pagas en la declaración de la Renta".