El informe del abogado del Tribunal de Luxemburgo, Pablo Mengozzi, sobre las cláusulas suelo hipotecarias aleja la nueva ronda de fusiones en el sector bancario español. La más que probable limitación de la devolución del dinero cobrado de más por parte de las entidades, que tendrá que ser ratificada en la sentencia a finales de año, ha restado presión al sector.

Una retroactividad total en las devoluciones hubiera supuesto el arranque inmediato de las integraciones en el sistema, debido a que determinados grupos no hubieran podido soportar el elevado coste en provisiones en solitario, según coinciden distintas fuentes.

El dictamen del abogado de la corte europea cambia por completo el escenario, al defender la doctrina del Supremo, es decir, que los reembolsos se realicen a partir de mayo de 2013 en el caso de abuso o poca transparencia. Ahora la banca tendrá más margen de maniobra para recabar fondos y la factura será muy inferior.

Según distintos análisis, entre los que destaca uno del Banco de España, las entidades tendrán que devolver como mucho unos 5.000 millones, buena parte de los cuales ya ha sido dotado. Si las conclusiones del informe publicado ayer hubieran apuntado hacia un reintegro total, desde el inicio de la aplicación de las cláusulas, el coste para el sector se habría elevado en otros 2.500 millones.

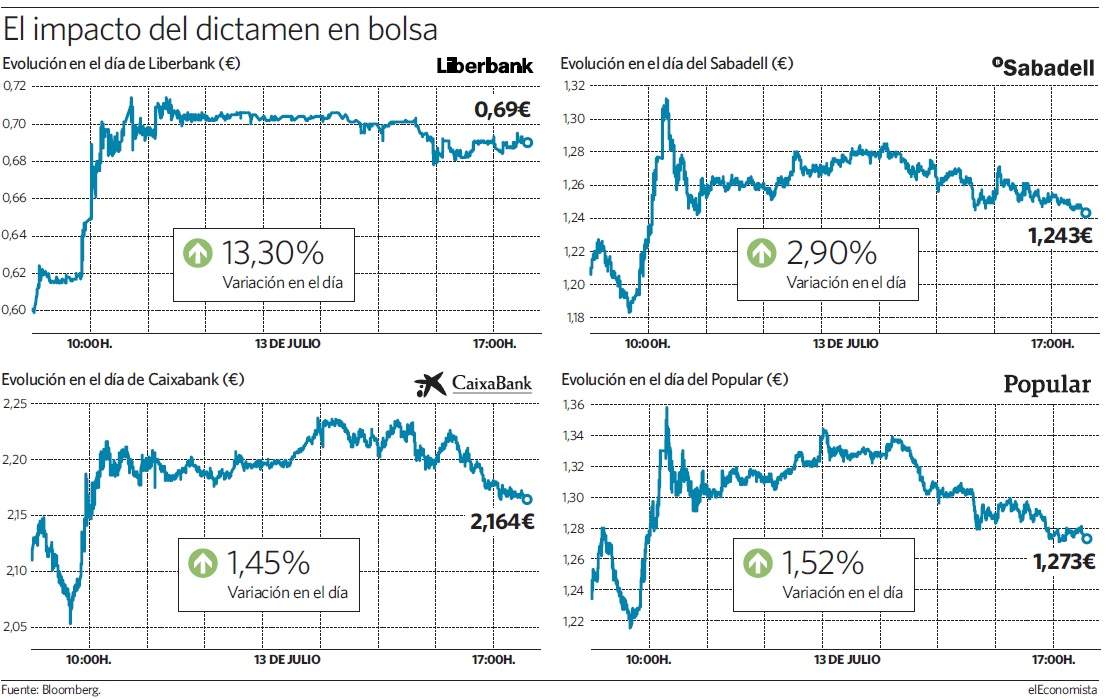

El alivio se tradujo en fuertes repuntes de la baca en bolsa, sobre todo, en aquellas que se habían visto duramente castigadas por este riesgo o en aquellas donde el golpe de un informe menos favorable hubiera sido letal. El caso más claro es el de Liberbank, que se revalorizó en el mercado un 13,3%.

A lo largo de la sesión llegó a repuntar más de un 16%. El Popular y el Sabadell, dos de los grupos cotizados más afectados por las cláusulas suelo, estuvieron buena parte de la jornada con alzas superiores al 4%, aunque en la recta final moderaron las alzas.

Sólo tres entidades habían hecho público el impacto de una devolución total del dinero cobrado de más en las hipotecas. Caixabank lo cifraba en hasta 1.250 millones. Si el Tribunal de Justicia europeo sigue los consejos del abogado general -lo hace en la mayor parte de los casos-, el importe se reduce a 500 millones. La entidad cuenta ya con reservas de 525 millones para hacer frente a esta contingencia, por lo que podría liberar provisiones.

El Popular, por su parte, había informado de que la factura máxima sería de 685 millones. Ahora el riesgo se limita a 350 millones que tiene cubiertos en su totalidad con las dotaciones llevadas a cabo el pasado ejercicio y la ampliación de capital materializada en junio por 2.500 millones para sanear su balance. Y Liberbank, que cuenta con una hucha de 93 millones, había calculado la retroactividad completa en 259 millones.

Respiro

Los expertos apuntaban antes del informe a que entidades no cotizadas, como BMN o Unicaja, se iban a ver seriamente comprometidas si las cláusulas suelo se declaraban nulas. Por eso, las conclusiones del abogado del Tribunal de Luxemburgo suponen un respiro importantísimo para estos grupos, que hubieran tenido pérdidas millonarias en un contexto de bajos ingresos por los tipos negativos y una caída del negocio crediticio.

En su informe, el abogado argumenta que su valoración se justifica por las ?repercusiones macroeconómicas? que tendrían una nulidad global de las cláusulas suelo por la amplitud de su utilización en España. Entre estos efectos destacarían el aumento de los tipos de interés en los préstamos, el cierre del crédito y el contagio de la debilidad del sistema a otros países, un momento en que la banca portuguesa e italiana están provocando verdaderos quebraderos de cabeza a las autoridades.

De hecho, en las últimas semanas las entidades españolas se mostraban más optimistas sobre las conclusiones de este estudio, ya que había demasiadas incertidumbres en el mercado europeo.

El proceso de concentración, aún así, no se entierra. La falta de rentabilidad obligará a las entidades a moverse. Los supervisores están animando desde hace doce meses a que se produzca una nueva oleada de integraciones, pero las entidades se resisten a iniciar este proceso. En el sector se da por hecho que en 2017 se llevarán a cabo las primeras operaciones.

Todo apunta a que BMN protagonizará una de ellas ante su imposibilidad de salir a bolsa para que el Estado pueda recuperar las ayudas inyectadas. El Ministerio de Economía negociará a finales de año con Bruselas para permitir que Bankia -controlada también por el Estado- pueda absorber al grupo que preside Carlos Egea.

Bankia no puede materializar adquisiciones hasta mediados del próximo ejercicio, de ahí que el departamento de Luis de Guindos haya ya propuesto a la UE retirar esta prohibición antes de esa fecha, lo que evidencia los problemas por los que atraviesa BMN.

El presidente de Bankia, José Ignacio Goirigolzarri, se pronunció recientemente a favor de esta operación siempre y cuando sea beneficioso para los accionistas minoritarios.

El Estado también se beneficia

El dictamen del abogado general del Tribunal de Justicia de la UE no sólo beneficia a los intereses de la banca. También a los del Estado, porque había cubierto los costes futuros de las 'cláusulas suelo' de algunas entidades que habían sido nacionalizadas y posteriormente vendidas a grupos más sólidos. Éste es el caso de Novagalicia, actual Abanca.

El Fondo de Reestructuración Ordenada Bancaria (Frob) se comprometió en el contrato de compraventa con el venezolano Banesco a sufragar cualquier contingencia judicial sobre 'cláusulas suelo' desde el año 2008 hasta mayo de 2013. Novagalicia fue una de las tres entidades que se vio obligada por el Supremo a retirar estos topes en esa última fecha.