La farmacéutica vasca Faes Farma está volcada en sacar el máximo rendimiento a su 'bilastina', el antihistamínico para al rinitis alérgica de patente propia, que en España se comercializa bajo la marca 'Bilaxten', en la que tiene sustentados gran parte de sus planes de crecimiento. La semana pasada alcanzó un acuerdo con compañía Takeda Nycomed para introducirla en el mercado brasileño y ahora todos los 'ojos' están puestos en ver si consigue que se le abran las puertas del mercado japonés.

La entrada en el mercado nipón es estratégica para Faes, ya que le permitiría dar la vuelta a sus resultados y adelantar todas sus previsiones de crecimiento.

Faes lleva tres ejercicios consecutivos de descenso de beneficios derivados de la política de reducción de gasto farmacéutico de los gobiernos español y portugués, que hoy en día aún concentran la mayor parte del volumen de negocio de esta farmacéutica. En la junta de accionistas de la pasada primavera, el presidente de Faes, Eduardo Fernández Valderrama, explicó que habrían de esperar hasta 2013 para ver crecer los beneficios y que se duplicarían en 2014.

La previsión de cierre de 2011 sitúa el beneficio neto consolidado del grupo en 14,01 millones, lo que aún supone una reducción comparativa de un 30 por ciento respecto al año anterior.

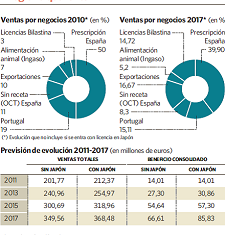

Escenario con y sin Japón

El mercado español de antihistamínicos mueve 81 millones de euros al año en España y en el conjunto de Europa se expande hasta los 1.000 millones. Las magnitudes en las que se mueve Brasil, donde Faes acaba de lograr introducirse, rondan los 100 millones para este tipo de medicinas.

Pero por si sólo Japón concentra un mercado de 1.960 millones, una enorme tarta a repartir, en la que las cuatro principales farmacéuticas que operan allá se acercan a los 200 millones.

La dirección de Faes tiene diseñados dos escenarios de proyección de negocio y resultados con el horizonte 2017, uno incluyendo Japón y otro sin incluirlo.

En materia de ventas totales ambos escenarios muestran evoluciones bastante similares, con un crecimiento acumulado del 73 por ciento. Sin embargo en rentabilidad cada el escenario es bien diferente.

Sin Japón Faes deberá esperar hasta 2013 para crecer en beneficios y colocarse en niveles superiores a los del inicio de la crisis. En el conjunto del periodo el crecimiento acumulado implicaría multiplicar por 4,7 veces su resultado de 2011, hasta alcanzar los 66,61 millones de beneficio consolidado.

Sin embargo, con Japón en la cartera a de negocio de Bilastina el panorama es bien diferente. El impacto en beneficios sería casi inmediato, ya en 2012 la previsión de resultado se colocaría en 26,41 millones, cifra récord en la historia de la compañía. Pero en el conjunto del periodo, en 2017, el beneficio se multiplicaría por 6 y se colocaría en un nivel de 85,83 millones.

De cara al accionista esto sería muy buena noticia en una compañía que acostumbra a pagar más de un 70 por ciento (pay out).

Diversificación geográfica y nuevos nichos

La 'inmerecida e injusta', como calificó Fernández Valderrama, reducción por decreto de los precios de los medicamentos le costó a Faes en 2010 cerca de 5,5 millones, lo que le impidió crecer como tenía previsto.Durante 2011 la situación no ha mejorado y en noviembre pasado, con motivo de la presentación de los resultados del tercer trimestre, la compañía se quejó de las 'obligadas y abusivas' aportaciones que han de realizar al Sistema Nacional de Salud. Este incremento de costes lo cuantificaron en 4,5 millones, lo que 'influye muy negativamente en nuestros márgenes'.

Asimismo el mayor uso público de los medicamentos genéricos lleva aparejado una reducción de sus precios que cumula una bajada del 25 por ciento desde 2010.

Ante la repetición de este tipo de situaciones Faes emprendió hace varios años una doble estrategia de diversificación: una geográfica hacia su internacionalización; y otra de ampliar su gama productiva entrando a los segmentos de salud (OCT) y alimentación animal ( a través de la filial Ingaso).

Esta diversificación, unida al lanzamiento mundial de Bilastina, ha llevado a la compañía a invertir mucho en marketing, que en 2010 destinó 2 millones, para 2011 9,7 millones y para 2012 están previstos 12,35 millones. En este sentido esta aprobaron la incorporación de 75 visitadores médicos nuevos en España y otros 120 visitadores para Latinoamérica.

En España y Portugal la compañía está potenciando especialmente los productos de salud (Healtcare-OCT) que tienen menor peso en la facturación total, pero mayor margen de beneficio. En internacionalización su objetivo claro es Latinoamérica.

Sube en bolsa tras entrar con Bilastina en Brasil

Sube en bolsa tras entrar con Bilastina en Brasil