El alza en los tipos hace que 2012 sea un ejercicio en el que el ahorro fiscal puede ser alto si sabe gestionarse. Las aportaciones a planes de pensiones acaparan más protagonismo.

A una semana para el Gordo de Navidad, muchos españoles ya estarán pensando en todo lo que podrían hacer con ese dinero. Y si les tocara, incluso en cómo invertirlo para que Hacienda no se quede con un buen pellizco. Será una ecuación prácticamente imposible a partir de 2013, con el nuevo impuesto a la Lotería. Pero como si se tratase de un deja vu, se repite la misma imagen todos los años. Los quebraderos de cabeza para disminuir la factura fiscal son un clásico. ¿Qué hay que valorar este año de cara al Fisco?

Para empezar se tiene que partir de un hecho: la presión fiscal aumentó en 2012 -y aumentará más en 2013-. Por ello, este año el contribuyente tendrá que barajar con más razón todas las opciones posibles para intentar obtener un ahorro fiscal. Es más, tendrá que diseñar su estrategia para adelantarse incluso a los cambios ya anunciados que entrarán en vigor en el próximo año. El mundo de la inversión no queda fuera de estas variaciones y este año los expertos recomiendan más que nunca revisar las carteras y valorar todas las posibilidades para disminuir la carga fiscal.

Antes de hacer números hay que conocer los cambios por los que la factura puede dispararse. Una de las novedades más importantes que hay que tener en cuenta en la declaración a Hacienda de este año es la subida de los impuestos sobre la renta. Precisamente por esto, "en este ejercicio las aportaciones a planes de pensiones se hacen, si cabe, más recomendables, debido al incremento de la escala de gravamen que en algunas Comunidades Autónomas, como Cataluña, alcanza tipos marginales del 56 por ciento", indica Victoria Rubio, asesora fiscalista de Citibank.

Las campañas sobre estos productos de ahorro son el gran reclamo que emplean las entidades en la última recta para finalizar el año gracias a la ventaja de no tributar hasta rescatar el dinero. Pero es que, en 2012, al atractivo habitual de los planes de pensiones se une el propiciado por los cambios fiscales. "Al diferimiento de la tributación de las cantidades aportadas al momento del rescate, que se obtiene en cualquier caso, se suma para rentas altas un muy probable ahorro por diferencial de tipos", explica la asesora.

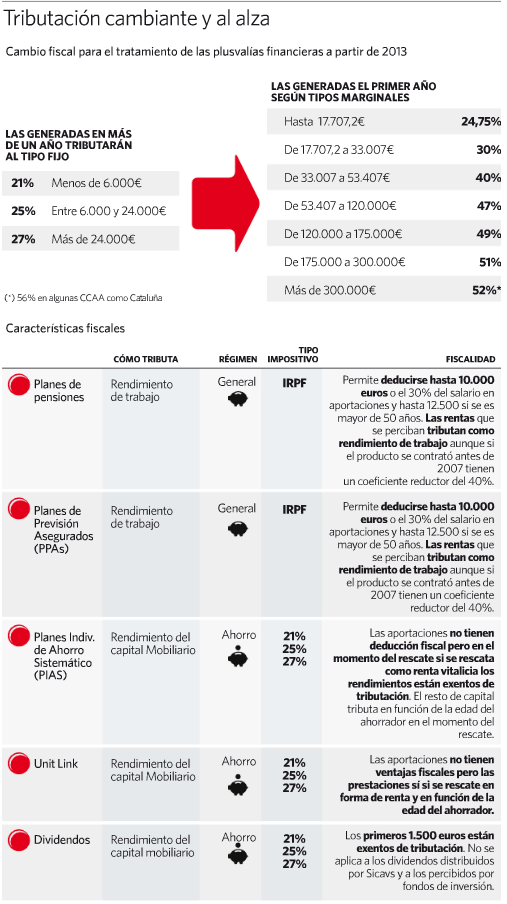

El ahorro fiscal podrá ir desde una tributación del 24,75 por ciento, para personas que tengan rentas inferiores a los 17.707 euros, hasta el 52 por ciento (56 por ciento en algunas comunidades) en el caso de quienes perciban ingresos de este tipo por más de 300.000 euros anuales.

Desde el Sindicato de Técnicos de Haciendo (Gestha) también insisten en que "estos últimos días del año pueden ser idóneos para hacer aportaciones a un plan de pensiones, particularmente en 2012 y 2013".

Ahora bien, esta subida de impuestos sí perjudica a los planes de pensiones en un supuesto: si el ahorrador está pensando en rescatarlos. En ese momento sí tributan como rentas del trabajo, es decir, que sufrirían directamente el aumento de gravamen, por lo que los expertos aconsejan atrasar el rescate. "Si no es necesaria la liquidez, recomendamos valorar el mantenimiento de los planes hasta una eventual bajada de tipos a medio plazo", señalan en Citibank. En este sentido, recuerdan que también debe hacerse en "un ejercicio de mínimas rentas, en forma de capital los saldos provenientes de aportaciones de años anteriores a 2006 y preferiblemente a final del ejercicio".

Revisar la cartera y las plusvalías

Las rentas del ahorro tampoco se han librado de una subida en 2012. Ese umbral del 19 al 21 por ciento que se aplicó hasta el año pasado es eso mismo, cosa del pasado. El Gobierno aprobó de forma temporal -en principio durante dos años- una escala que pasa por el 21 (para ganancias menores de 6.000 euros), el 25 (entre 6.000 y 24.000 euros) y el 27 por ciento (más de 24.000 euros).

¿Qué oportunidades deja este cambio? "Implica que el aprovechamiento fiscal de las pérdidas es mayor en este ejercicio", expone Victoria Rubio. Y añade: "Conviene revisar las carteras y anticipar la realización de inversiones que acumulen pérdidas para compensar rentas positivas de la misma naturaleza. Es mejor compensar ahora que con tipos impositivos más bajos".

Así es. Los cambios en la fiscalidad que se han introducido este año también propician un momento idóneo de calcular las posibles pérdidas del ejercicio para compensarlas con ganancias. Las inversiones en preferentes o convertibles que en ocasiones pierden más del 50 por ciento, posiciones en valores españoles que arrastran caídas -en el Ibex 35, por ejemplo, hay 19 compañías en negativo en 2012 y el propio índice cede más de un 6 por ciento-, rendimientos negativos en un fondo de inversión, ... Todo puede compensarse al ser ganancias patrimoniales de la misma naturaleza. Eso sí, no olvide que si se realiza este ajuste hay que esperar dos meses para volver a comprar lo vendido o de lo contrario no se considerará una variación en el patrimonio y no podrá compensarse.

En definitiva, el mensaje que transmiten los expertos para este año es el de revisar y gestionar la cartera al máximo. Y es que a las subidas de impuestos se añade otro cambio: la nueva tributación por las plusvalías generadas a corto plazo. Por corto plazo se entiende menos de un año y a partir de 2013 a las ganancias acumuladas en ese periodo se les aplicará el tipo de marginal que corresponda a cada contribuyente. Dicho de otra forma, desde el próximo año dejarán de estar sujetas a la escala actual para las rentas del ahorro que va del 21 al 27 por ciento, duplicándose el gravamen en algunos casos. Las plusvalías que tengan más de doce meses de antigüedad sí que seguirán manteniendo el mismo tratamiento.

Esta variación, que persigue penalizar al inversor que compra y vende en el corto plazo y, en palabras del Gobierno, "luchar contra la especulación", también deberá tenerse muy en cuenta para lograr ahorros. Por un lado, será clave antes de que acabe el año, ya que puede convenir anticipar estas ganancias antes del cierre. Pueden servir precisamente para compensar posibles pérdidas que se arrastren. Y, por otro, el próximo año habrá que valorar si vale la pena materializar ganancias a corto si se tienen minusvalías en las que se pueda aplicar la compensación, es decir, que vayan a ir al tipo marginal.

¿Y si no hay pérdidas?

En un mal año para la bolsa española también habrá inversores que hayan evitado las pérdidas. "Si no hay rentas negativas, es recomendable mantenerse en productos de acumulación como los fondos de inversión", apunta la asesora de Citi. En general, su recomendación es sobre productos que los que el inversor pueda elegir el momento de la tributación, sin ataduras, sobre todo en un momento como este en el que la fiscalidad es cambiante y los tipos están al alza.

Una de las ventajas fiscales de vehículos como los fondos de inversión es que en el caso de acumular rentabilidades positivas, el contribuyente puede hacer un traspaso a otro fondo sin tener que pasar por el aro de Hacienda. Otros de los movimientos que están exentos de tributación son, por ejemplo, los traspasos de una plan de pensiones a un PPA (Plan de Previsión Asegurado), un producto que además permite deducirse los 10.000 primeros euros (la cifra es de 12.500 euros en mayores de 50 años) al igual que los planes de pensiones. Los PIAS (Planes Individuales de Ahorro Sistemático) y los Unit Link son otras de las alternativas al ahorro que cuenta con diversas ventajas fiscales. Su principal diferencia es que se consideran rentas del ahorro y no del trabajo, como los dos anteriores.

Los impuestos indirectos mandan

Los impuestos indirectos mandan