La idea del colapso de la espiral inversa, que no tiene utilidad en el campo de las matemáticas, por su carácter finito, sin embargo puede tener utilidades en el campo de la economía, en concreto para la explicación del fenómeno causado por la especulación a crédito. Esta semana y la que viene les desvelaremos todas las claves de esta teoría.

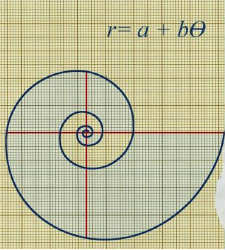

La espiral de Arquímedes (también espiral aritmética) se define como el lugar geométrico de un punto moviéndose a velocidad constante sobre una recta que gira sobre un punto de origen fijo a Velocidad Angular constante.

Esta espiral nace en su centro y se mueve hacia afuera, de manera infinitesimal, gracias a un coeficiente que es siempre positivo, que se forma por la suma de dos coordenadas y puede ser descrito por la siguiente ecuación

La pregunta que cabe formular entonces es averiguar qué ocurre si el coeficiente de la espiral en un momento determinado deja de ser positivo y se convierte en un número negativo (-r ). La respuesta parece clara, si el coeficiente que da vida a la espiral pasa de ser positivo a negativo, la espiral deja de moverse hacia afuera y empezará a moverse hacia dentro hasta colapsarse, dejando de ser infinita. Es la figura de la espiral inversa.

Esta idea del colapso de la espiral inversa, que no tiene utilidad en el campo de las matemáticas, por su carácter finito, sin embargo puede tener utilidades en el campo de la economía, en concreto para la explicación del fenómeno causado por la especulación a crédito.

Especulación a crédito de la clase media

Durante los últimos años he tenido la oportunidad de participar en diversos encuentros, foros y mesas redondas en las que se me invitaba a proponer soluciones a la crisis económica actual a partir de mi experiencia en los Juzgados de lo Mercantil, y en todas las ocasiones he aprovechado para dar a conocer herramientas y procedimientos, como la dación en pago, que han demostrado su validez una vez se ha generalizado su aplicación.

Sin embargo, también estos planteamientos han tropezado con problemas en su comprensión que, considero, debidos, en gran parte, a las dificultades para realizar un diagnóstico exacto de la actual situación. Por eso, es conveniente, antes de recordar las soluciones, volver a detenerse en las causas de la crisis en las que nos encontramos inmersos.

Para ello es bueno utilizar la perspectiva histórica y comparar lo que viene sucediendo desde 2007 con la otra gran crisis del capitalismo moderno - la derivada del crack bursátil del 29 - y establecer los paralelismos correspondientes. En ambos casos, nos encontramos un elemento común y desencadenante: la especulación a crédito asociada a las clases medias.

Como es conocido, durante los felices años veinte, el consumo a crédito característico de las clases medias, unido a los bajos intereses, generó una vorágine compradora, entre otras, de las acciones de sociedades cotizadas en bolsa, que las hizo subir de precio en una espiral casi interminable. Luego, el calentamiento de la economía hizo el resto, subiendo los intereses de los préstamos concedidos por las entidades financieras, disuadiendo finalmente a los potenciales compradores.

Esta situación terminó por reventar el mercado bursátil, al convertirse el precio de las acciones en puramente ficticio, y los bancos dejaron de prestar dinero para comprar nuevas acciones, de tal manera que ya nadie tenía o bien la capacidad o bien la intención de invertir en la Bolsa, que se desplomó.

Las similitudes con lo sucedido ochenta años después son evidentes, con la diferencia de que el foco del problema se ha situado ahora en los bienes inmobiliarios, que han sustituido en nuestro país a los títulos bursátiles como principal factor de especulación y, al tiempo, principal aval de cara a la concesión de nuevos créditos.

De nuevo, hemos vivido unos años de esplendor del consumo de las clases medias vinculado a los créditos que los bancos otorgaban masivamente y que los ciudadanos podían ir afrontando gracias a unos tipos de interés bajos.

Y, una vez más, el despertar ha sido muy duro, con un aumento de precios que ha hecho elevar, a su vez, los créditos y las hipotecas, hasta que muchas empresas y familias han comprometido su viabilidad.

En la época de la gran depresión la economía de EEUU, y como consecuencia la mundial, se vio inundada de una gran cantidad de acciones fuera de mercado.

Ahora ocurre lo mismo con un número creciente de inmuebles, cuyas hipotecas no han podido ser afrontadas y que vuelven a unas entidades financieras que, a su vez, no pueden venderlos a los precios de tasació n, porque no encuentran comprador, y que deben restringir el crédito por la falta de liquidez.

La espiral inversa como explicación

Si antes definíamos la espiral inversa como aquella situación en la que la espiral deja de moverse hacia afuera y empieza a moverse hacia dentro hasta colapsarse, quizás haya llegado el momento de aprovechar ahora la oportunidad de poner sobre la mesa los datos que nos ofrece la realidad actual y podamos obtener la formulación que nos permita explicar de una manera definitiva qué es lo que está pasando, y cuáles son las medidas apropiadas para obtener una solución.

Este contexto económico, que he definido en varias ocasiones con la forma clásica del círculo vicioso, debe ser quebrado en algún punto para reactivar un mercado estancado.

En este sentido, y centrándonos en los paralelismos evidentes de la espiral inversa y la situación de colapso actual, sobre todo y fundamentalmente en el mercado inmobiliario y financiero, cabe extraer las siguientes conclusiones.

Esto es y en primer lugar, que la especulación a crédito se encuentra desde luego en la causa del problema; en segundo lugar, que es necesario formular de manera precisa y en términos matemáticos la descripción de la especulación a crédito; y en tercer lugar, una vez obtengamos la formulación, habremos de extraer de ella las conclusiones necesarias para la obtención de una solución.

Especulación a crédito

Por lo que se refiere a la fórmula matemática que explique la especulación a crédito cabe hacer la siguiente descripción:

r = precio invertido - (precio prestado + gastos + tasas y tributos)

Todo ello de tal manera que, si el precio medio de las inversiones inmobiliarias es inferior a lo que también por término medio se pide prestado, más los gastos y tributos, el coeficiente resultante es negativo, lo que augura desde luego el colapso del mercado donde se produzca dicha situación, ya sea en el mercado de las acciones cotizadas en bolsa, como ocurrió en el crack del 29, ya sea en el mercado inmobiliario como ha ocurrido en la actualidad.

Todo ello teniendo en cuenta que la crisis financiera tiene por causa la crisis inmobiliaria, desde el momento en que los inmuebles son precisamente los bienes que sirven de garantía para la concesión del crédito. Si el mercado inmobiliario se desploma, también lo hará necesariamente el mercado financiero.

A partir de este punto las soluciones a la espiral inversa de la crisis, y su transformación en una espiral aritmética, pasan necesariamente por cambiar uno de los términos de la anterior ecuación; esto es, de la formulación precio invertido - (precio prestado + gastos + tasas y tributos) la única variable que puede disminuirse sin alterar las demás, pero cambiando el signo negativo del coeficiente por uno positivo, es precisamente el precio prestado, lo que pasa necesariamente por la condonación total o parcial del crédito objeto del préstamo.

Dación en pago

Este instrumento, que en España se le conoce como dación en pago, posibilita que empresas y particulares se vean liberados de sus deudas a cambio de entregar sus inmuebles a las entidades financieras prestatarias, que a la vez obtienen, así una propiedad con la que adquirir liquidez en el mercado.

Su generalización permite que se pueda dinamizar un mercado como el inmobiliario, que permanece en situación de grave estancamiento, como viene reflejando recientemente un buen número de informaciones en medios de comunicación.

Hasta ahora, he encontrado por parte de los participantes en el proceso concursal -acreedores, deudores y administradores- una voluntad de aplicar la dación en pago como desenlace a situaciones que, hasta entonces, se presentaban como prácticamente irresolubles. Sin embargo, me he encontrado con un problema que tiene que ver con la necesaria cooperación de las entidades financieras.

Esta dificultad se concentra en el hecho de que estas entidades, una vez asumida la propiedad sobre bienes hipotecados y liquidada la deuda con empresas y particulares, están retrasando su devolución ordenada al mercado, impidiendo su reactivación.

Pero esta actitud, justificada por la necesidad de evitar el efecto que puede tener sobre sus balances la venta de un inmueble a un precio inferior de aquel con el que se hipotecó, encierra un contrasentido.

Esto es así porque la deseada revitalización sólo será posible si, precisamente, estos mismos inmuebles son ofrecidos nuevamente al público a un precio inferior a su valor inicial de tasación, mediante una deflación controlada del precio de los inmuebles. Es necesario convencerse de que la esperada salida de la crisis pasará necesariamente por la bajada del precio de los inmuebles, al menos en un porcentaje considerable si se tiene en cuenta el que sirvió de base para la constitución de la hipoteca en la época de la burbuja inmobiliaria. Y hasta que esto no ocurra no se conseguirá reactivar el mercado.

La dación en pago de los bienes hipotecados a favor de la entidades hipotecantes se ha revelado como un instrumento eficaz para aliviar la deuda de empresas y particulares.

Inmuebles limpios de hipotecas

Sin embargo, el círculo no se convertirá en virtuoso hasta que bancos y cajas de ahorro no devuelvan al mercado esos inmuebles ya limpios de hipotecas, y eso pasa necesariamente por ajustar el precio a las actuales circunstancias.

Todo ello se encierra en la Tesis que ya he tenido ocasión de aplicar, y que he comentado en numerosos foros bajo el ya popular nombre del "Centrifugado de Bienes Hipotecados".

Si las administraciones públicas, los organismos de supervisión bancarios, y, desde nuestra posición, los juzgados no nos implicamos con presteza en contribuir a este desenlace, las soluciones a la crisis, que pasan necesariamente por permitir la periodificación de las pérdidas a las entidades financieras, pueden llegar demasiado tarde.