JP Morgan ha empezado a cubrir la evolución de los títulos de Merlin Propertis hoy, y lo ha hecho dándole una recomendación de compra y colocando su precio objetivo en los 13,51 euros, valoración que está un 9% por encima de la que ofrece el consenso de mercado recogido por Bloomberg. Así, la firma de inversión ve en la socimi española un potencial alcista de un 17%.

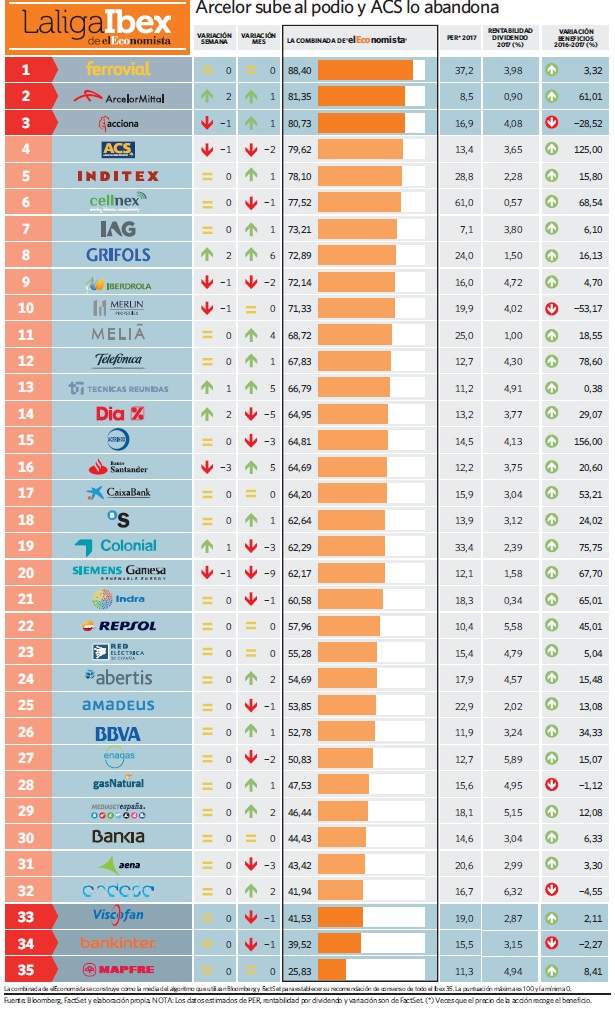

Merlin se encuentra ya entre las 10 mejores recomendaciones del mercado español. Así se puede ver en La Liga Ibex de elEconomista, el ranking que permite detectar qué valores tienen el mejor consejo del consenso, según una combinada de Bloomberg y FactSet (ver gráfico más abajo).

De hecho, según Bloomberg, 13 de las 24 casas de inversión que cubren la cotización de sus títulos aconsejan comprarlos, mientras que tan solo 1 se posiciona del lado favorable a su venta. De esta forma, las recomendaciones rojas de la compañía están en mínimos desde 2015.

La socimi española suma unas ganancias en bolsa superiores a un 14% desde comienzos de año. De hecho, en lo que llevamos de día ha logrado alcanzar máximos desde 2015, que estaban en los 11,67 euros, y continúa al alza.

Pese a la verticalidad de sus acciones, no ha tocado techo. Al menos así lo entienden los expertos, que ven en ella un recorrido alcista superior a un 6%. Por tanto, estiman que, en miras al próximo año, las acciones de la compañía coticen a 12,40 euros, siendo éste su precio objetivo.

Previsión a la baja del beneficio

En lo referente al beneficio neto de Merlin, los analistas no son tan positivos. Sin ir más lejos, las previsiones para el ejercicio de 2017 se han visto reducidas ligeramente con respecto a comienzos de año, hasta los 273 millones de euros.

Sin embargo, el golpe llega en mayor medida si se mira más hacia el futuro, dado que el consenso de expertos que sigue a la compañía estima que su beneficio neto se verá reducido en un 44% hasta 2019. Y es que, si en 2016, las ganancias de la compañía fueron de 583 millones de euros, ahora se espera que éstas disminuyan hasta colocarse ligeramente por debajo de los 330 millones de cara a 2019.