Las alarmas del Mercado Alternativo Bursátil (MAB) saltaron en julio de 2014, cuando un análisis de la firma Gotham City Research revelaba que las cuentas de la empresa de wifi Gowex eran falsas y sus acciones no tenían valor. Aunque no fue el único desastre que arrastró el mercado, sí fue el que más consecuencias tuvo. Más noticias en la revista gratuita elEconomista Gestión y Desarrollo Exterior

El escándalo puso en relieve tres defectos del MAB: escasa transparencia, falta de regulación y planes de negocio demasiado optimistas. Aunque ha pasado un año y medio, algunas de las dudas ocasionadas por este fraude aún persistían.

Así, con el objetivo de otorgar al organismo de una mayor transparencia y control, el 9 de marzo entró en vigor un nuevo reglamento que endurece las condiciones y garantiza la confianza a los inversores, además de acoplarse a los diversos cambios de legislación financiera que se han producido en 2015 y que afectan a la normativa vigente, como la Ley 5/2015 de Fomento de la Financiación Empresarial, la reforma de la Ley de Auditoría -que entra en vigor en junio de 2016- o la nueva Normativa de Compensación y Liquidación, entre otras.

Nuevos costes

No obstante, la principal novedad que se extrae de la normativa es que las pymes tendrán que hacer frente a nuevos costes, algo sobre lo que existe un amplio consenso en el sector. Así piensan incluso las cotizadas, como MásMóvil, que, a pesar de tener "un tamaño relevante", es sabedora de que "la cuantía dependerá de las negociaciones que llevemos a cabo en el proceso", tal y como explica el director general de Relaciones con Inversores y Finanzas Corporativas de la compañía, Javier Marín.

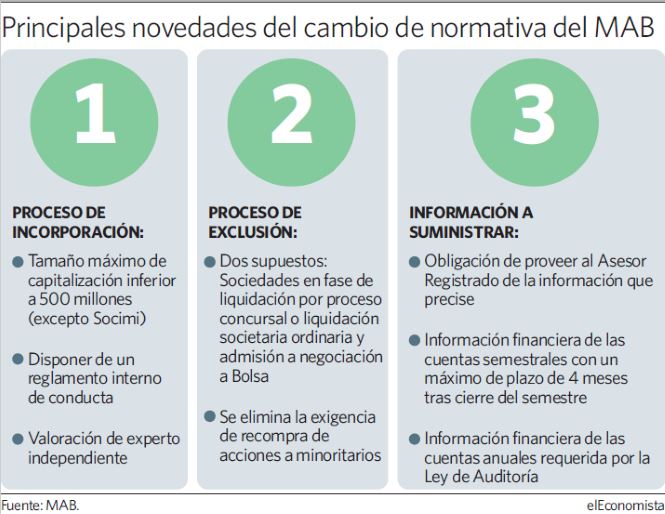

Por su parte, el director Corporativo Financiero del broker online Renta 4, Pedro Ara Salazar, explica que las empresas deberán disponer de un informe de valoración de un experto independiente -que en el caso de las socimis ya era imprescindible - y uno de fondo de maniobra, para garantizar que pueda hacer frente a posibles deudas en los 12 meses siguientes a su salida del MAB. De igual forma, se les exigirán una carta de confort y una diligencia de aspectos financieros y legales.

Independiente de los desembolsos que supone la nueva normativa, salir a Bolsa implica una serie de gastos iniciales. Los principales son los correspondientes a los honorarios de firmas, auditores y asesores registrados, que se negocian individualmente en cada caso. La tarifa fija de registro en el mercado es de 6.000 euros, más el 0,05 por mil sobre la capitalización de los valores a incorporar.

Posteriormente, como costes de mantenimiento, el MAB aplica una cuantía fija anual de 6.000 euros, según explica el vicepresidente y director gerente del MAB, Jesús González Nieto: "Si se realiza una ampliación o colocación de acciones, la entidad colocadora cobrará una comisión que dependerá del tamaño de dicha oferta y de sus características", añade. A estos gastos se suman los desembolsos a nivel interno que tiene para la empresa proporcionar la información requerida por los inversores y que con la nueva normativa aumentan.

¿Crecerá el mercado?

En este sentido, cabe preguntarse si estos gastos frenarán el crecimiento del mercado. El número de empresas que actualmente forman parte del MAB es de 49, de las que 15 son socimis (Sociedades de Inversión en el Mercado Inmobiliario). Durante los últimos años, esta cifra ha ido en aumento, pero la normativa amenaza con complicar la entrada de nuevas. "Estar en el MAB va a suponer unos costes más elevados y una estructura mayor de la que debían tener las organizaciones hasta ahora. Muchas compañías que antes se podían plantear cotizar en un mercado alternativo como el MAB, ahora no podrán, por la elevación de la barrera de entrada en términos de costes", explica el presidente de la Asociación de Empresas del Mercado Bursátil (Aemab), Antonio Romero-Haupold.

Sin embargo, el presidente de la asociación cree que este mercado podría aumentar este año. Así, con cautela, especula con un 25% de crecimiento en el número de cotizadas, en el segmento de empresas en expansión, hasta alcanzar las 40. Por otro lado, en el ámbito de socimis espera que se produzcan diez nuevas incorporaciones. Además de estas dos tipologías de sociedades, también cotizan en el MAB las sicav (Sociedades de Inversión de Capital Variable) o las ECR (Entidades de Capital Riesgo).

Mayor control sobre las cuentas

Además de elevar los gastos, la nueva normativa impide cotizar en el MAB a empresas que superen los 500 millones de capitalización, excepto si son socimi. Así, las compañías que alcancen este techo deberán dar el salto a otro índice bursátil. Un aspecto de exclusión que no tiene porqué evitar la estafa, tal y como punta el director general de DCM Asesores, David Carro: "En un principio, no creemos que el tamaño de la sociedad sea un factor que haga más probable el fraude, sería más bien lo contrario". Algo que también apoyan desde una de las cotizadas del mercado, AB Biotics, que ve en este límite una de las medidas innecesarias.

Por otro lado, en el capítulo de la información a suministrar por las empresas destaca la obligación de someter las cuentas semestrales a una revisión limitada por el auditor y la ampliación del plazo de presentación de dichas cuentas hasta los cuatro meses siguientes al cierre del semestre. También se exige información sobre operaciones societarias, tales como ampliaciones o pago de dividendos, y la obligación de proveer cualquier información que precise al asesor registrado. Así, la figura de este profesional -que toda empresa debe tener designado- adquiere nuevas competencias en su función de valorar la idoneidad de las compañías para incorporarse al mercado. De este modo, colaboran en la elaboración de un documento informativo de incorporación al MAB, mientras que el contacto regular con la compañía permitirá a este examinar toda la información, periódica o puntual, que esta deba facilitar, y seguir así de cerca su difusión en actos públicos o en medios de comunicación.

Asimismo, se incluyen como nuevos supuestos de expulsión el de sociedades en fase de liquidación por proceso concursal.

Adicionalmente, los requerimientos de la Ley de Auditoría incluyen para las compañías la necesidad de contar con un auditor, al considerarlas Entidades de Interés Público, por lo que tendrán que emitir un informe elaborado por la comisión de auditoría -constituida con mayoría de consejeros independientes y presidida por un miembro independiente-.