El pasado 15 de enero de 2015 el Banco Nacional Suizo (SNB) sorprendía a propios y extraños del mundo de los mercados anunciando que eliminaba el límite de cotización del franco suizo respecto al euro. Un hecho que, tal y como afirman desde Ebury, "provocó en apenas unos minutos gran volatilidad en los mercados". Volatilidad que se vio reflejada en una fuerte revalorización del franco frente al euro y frente a sus diez divisas más negociadas.

En este contexto, los rumores sobre un fuerte descenso en las estimaciones de ganancias que los expertos lanzan para las compañías con pasaporte helvético empezó a inundar el mercado. "Con respecto a las empresas suizas, un franco suizo fuerte dará lugar a rebajas en el beneficio por acción expresado en esta divisa para las empresas que tengan una visión global", afirmaba Martin Moeller, responsable de renta variable suiza de UBP.

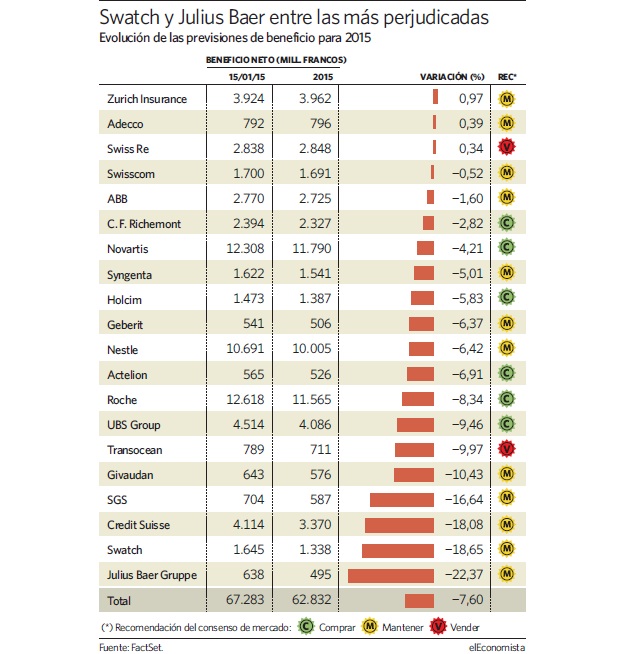

Sólo 15 días después, las casas de inversión ya han transformado estos rumores en cifras reales. Según recoge FactSet, las estimaciones de beneficio que hay para las empresas cotizadas en el índice SMI se han reducido en más de un 7% desde la decisión del la entidad central suiza.

"Me faltan las palabras, la medida anunciada hoy por el Banco Nacional de Suiza es un tsunami para los exportadores y el turismo, y finalmente para el país entero", afirmaba por entonces el director ejecutivo de Swatch, Nick Hayek. Unas apocalípticas declaraciones que encontraban su fundamento en los posibles recortes en las estimaciones de beneficio que la media de firmas de inversión llevaría a cabo de manera inmediata.

No era para menos. Swatch es una de las compañías a la que los expertos más han recortado sus previsiones de ganancias de 2015. El tijeretazo casi ronda el 10% para la firma de relojes helvética. Y este porcentaje se ve incrementado hasta el 13% de cara a 2016, año para el que se espera que gane 1.560 millones de francos.

La entidad más perjudicada

Sin embargo, no se trata de la empresa más afectada. La entidad financiera Julius Baer Gruppe, es el más perjudicado en este sentido al sufrir un recorte del 22% en sus estimaciones de ganancias para 2015.

Y es que una divisa suiza fuerte implica una mella en los ingresos de estas compañías desde el momento en el que se conviertan a francos las ventas realizadas fuera de sus fronteras y, consecuentemente, en sus beneficios.

Un comportamiento que contrasta con el registrado desde verano de 2011, momento en el que las empresas exportadoras de este país empezaron a obtener pingües beneficios gracias a que el SBN bajó de manera artificial el tipo de cambio respecto a otras divisas.

Cambio de divisa favorable

Las palabras de Nick Hayek, el director ejecutivo de la compañía suiza, se vieron enjugadas por un mercado de renta variable extremadamente bajista.

El precio de las acciones de la mayoría de cotizadas en este país registró un severo descenso. Empresas como Swatch, Compañía Financiera Richemon o el banco UBS fueron sólo algunas de las grandes empresas perjudicadas en el mercado de renta variable suizo en aquella jornada.

"Desde UBP prevemos una reacción negativa de hasta un 12% en el mercado de valores", señalaba Martin Moeller, de UBP, tras conocerse la noticia. Una cifra que se vio confirmada al cierre de la sesión. Y es que el SMI registró sólo 3 días después de haber logrado sus máximos en 52 semanas, su nivel más bajo en el mismo periodo de tiempo.

No obstante, pese a lo escandaloso de la caída, este descenso no afectaba sobre manera a los inversores de otras naciones en ellas. De hecho, quienes tuvieran posiciones en ellas y hubieran llevado a cabo su inversión en euros, registrarían ganancias por el efecto divisa al retirar su dinero.

Y es que, el tipo de cambio entre el euro y el franco cubriría las hipotéticas pérdidas de quien decidiera salir del valor después de las caídas registradas en dicha fecha.

Suiza resistirá el alza del franco contra el euro

Suiza resistirá el alza del franco contra el euro