Las compañías del Ibex tendrán menos deuda y generarán más beneficio bruto (ebitda) en 2015. De las empresas endeudadas del índice (que son la mayoría, 23 de sus 35 miembros), el 80% seguirá desapalancándose el año que viene, igual que han hecho en 2014, atendiendo a la relación entre sus deudas y sus ebitdas.

¿Qué mensaje nos envía este progresivo desapalancamiento del selectivo? Diego Jiménez Albarracín, responsable de renta variable del centro de inversiones de Deutsche Bank, lo explica: "Es un mensaje claro, el fuerte interés del inversor extranjero por nuestra deuda ha hecho que hayamos pasado de pagar un 7,5% por el bono a 10 años a estar en el entorno del 2%. Como consecuencia de ello, las miradas se han dirigido a la deuda corporativa, y empresas para las que era imposible acceder al mercado han podido acudir a éste con convertibles, bonos, letras? disfrutando de una demanda espectacular. No sólo las grandes, también grupos más pequeños como Abengoa o Codere. Así, compañías antes agarrotadas han podido refinanciarse y, en muchos casos, acudir a otros instrumentos de financiación para rebajar el endeudamiento y rebajar los costes financieros".

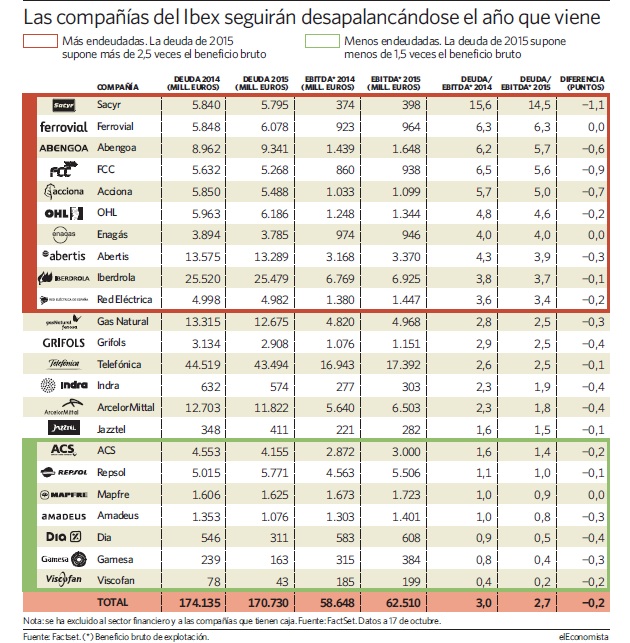

¿Qué valores son los más endeudados del Ibex y en qué medida están reduciendo su apalancamiento, atendiendo a la relación entre su deuda neta y su beneficio bruto? Son los siguientes:

Sacyr

La reducción de la ratio deuda/ebitda de la constructora vendrá más por el aumento del beneficio bruto, señala Felipe López, de Self Bank, que por la reducción de la deuda, que en 2015 seguirá rondando los 5.800 millones de euros. El grueso de la deuda de Sacyr procede del préstamo que solicitó para hacerse con el 20% de Repsol, un crédito que ha logrado refinanciar tras acordar con los bancos la venta de parte de sus títulos en la petrolera y, así, amortizar una parte de él.

En cualquier caso, explica Jiménez Albarracín, de Deutsche Bank, "sigue siendo una deuda elevada y el problema ahora es que, al caer el precio del petróleo, las acciones de Repsol también lo hacen (en las últimas tres semanas se han dejado un 10%), con lo que no sería descabellado que los bancos exigiesen garantías adicionales".

Ferrovial

Es una de las compañías más apalancadas, pero parece sentirse cómoda con su deuda. Es uno de los grupos elegidos para formar parte del núcleo duro en el proceso de salida a bolsa de Aena, y ha ofertado un precio máximo por acción de 48,66 euros, con lo que se muestra dispuesta a pagar hasta 474 millones.

Diego Jiménez Albarracín señala que la compañía hizo un esfuerzo "brutal" en 2008, cuando vendió gran parte de los aeropuertos que había adquirido en Reino Unido por cuestiones regulatorias "y se quedó con dos buenos activos: la autopista de circunvalación de Toronto y el aeropuerto de Heathrow". Desde entonces, explica este experto, "ha conseguido una gran cartera de pedidos y hemos visto cómo reducía su endeudamiento desde los 30.000 millones hasta los cerca de 6.000 millones".

Abengoa

La salida a bolsa de Abengoa Yield, la filial de activos renovables de la compañía, en Estados Unidos, "ha sido un movimiento muy interesante para obtener ingresos que hace unos años hubiese sido impensable", explica Diego Jiménez Albarracín, que añade: "Coincidiendo con su descalabro bursátil en las últimas semanas, Abengoa logró cerrar la refinanciación de varios préstamos muy importantes y acogió la llegada de fondos para acometer nuevos proyectos, lo que dejó la deuda en un nivel algo más tranquilo". La compañía también ha emitido pagarés.

FCC

El grupo está pendiente de acometer una ampliación de capital que le permitiría amortizar un tramo de la deuda de 1.350 millones, que está sujeta a elevados intereses. Esta ampliación depende de que la principal accionista de FCC, Esther Koplowitz, que ostenta el 50% del capital a través de la sociedad B-1998, solucione su deuda personal, que ronda los 1.000 millones. Para 2015, la media de analistas prevé para el grupo una ratio deuda/ebitda de 5,6 veces, inferior a la de 2014 pero que, aún así, "sigue siendo elevadísima", según Luis Buceta, director de inversión en renta variable de BNP Paribas Wealth Management y gestor del fondo BNP Paribas Bolsa Española.

Acciona

Su gran endeudamiento lo adquirió cuando decidió cambiar de actividad y pasar de ser una empresa constructora y de servicios a una energética (hoy, más del 70% de sus ingresos procede de dicho negocio), para lo que compró a Endesa sus instalaciones renovables. Esa deuda, explica Jiménez Albarracín, "le ha hecho muchísimo daño en los años malos, porque fue contraída a intereses muy elevados". Según este analista, el grupo empieza a ver la luz, apoyado por su presencia exterior. Su deuda neta rondará los 5.500 millones en 2015 (un tímido 6% inferior a la de este año) y su beneficio bruto crecerá un 6,5%, hasta los 1.100 millones.

OHL

Acaba de obtener casi 705 millones por la venta de un 5% de Abertis a la inmobiliaria Espacio, sociedad cabecera del Grupo Villar Mir, fondos que utilizará para reducir deuda. "El hecho de que sea una de las compañías del Ibex con mayor ratio deuda/ebitda es precisamente lo que más está penalizando al valor, que cotiza con un PER (número de veces que el beneficio está recogido en el precio de la acción) estimado especialmente bajo", explica Felipe López, analista de Self Bank. La deuda de OHL rondará en 2015 los 6.200 millones y supondrá 4,6 veces su beneficio bruto, algo menos que este año.

Enagás

Al estar muy ligadas al ciclo económico, compañías como Enagás son, según comenta Luis Buceta, de BNP, predecibles y tienen, por tanto, más capacidad para soportar deuda. El grupo estará endeudado en 2015 por 3.800 millones de euros, ligeramente por debajo que este año, una cifra que multiplicará por cuatro su beneficio bruto, estimado en 950 millones.

Las retribuciones del Ibex ofrecen un 5%

Las retribuciones del Ibex ofrecen un 5%