Una cifra redonda, 1.000 millones de euros. Ese es el beneficio que espera conseguir ACS de cara al ejercicio de 2016. Algo que según la compañía iría acorde con un crecimiento anual de sus ganancias del 10 por ciento. Esto se corresponde con uno de los objetivos estratégicos que la firma se marca para los próximos años. Sin embargo, los bancos de inversión, por el momento, no esperan que se alcance esta velocidad de crucero, a no ser que se produzca la venta de un extraordinario.

"Hay cautela, en primer lugar porque 2016 aún queda lejos y resulta algo precipitado proyectar el beneficio neto. En segundo lugar, la parte financiera de la cuenta de resultados de ACS entraña bastante dificultad a la hora de realizar estimaciones", explica Pablo Ortiz, analista de Interdin.

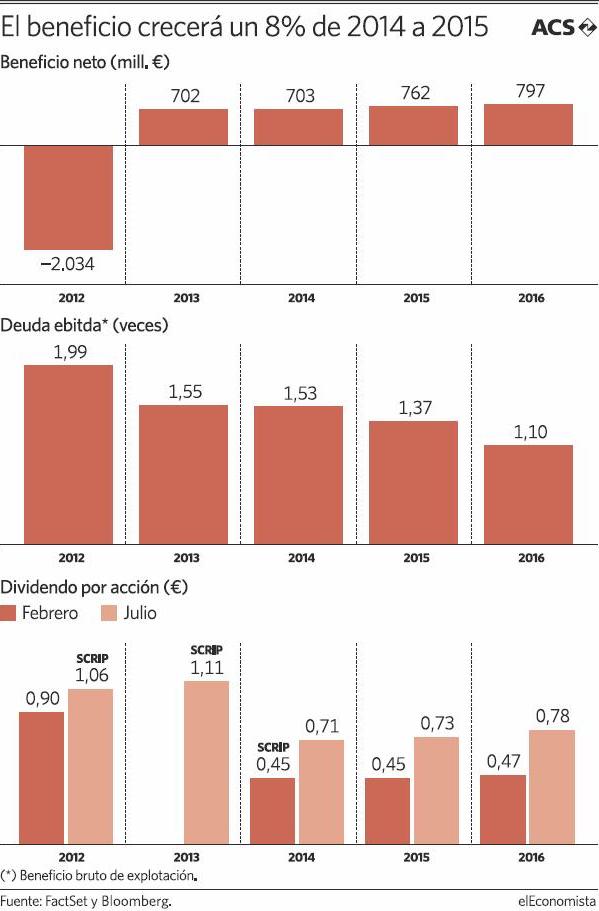

Aunque los expertos sí la sitúan en los primeros puestos del sector de las infraestructuras en Europa en cuanto al beneficio, las estimaciones de sus ganancias para 2016 se quedan un 20 por ciento por debajo de los 1.000 millones que espera la compañía. Así, el consenso de mercado que recoge FactSet prevé que la constructora logre en dicho ejercicio casi 800 millones de euros. De esta cifra, tan solo 190 millones llegarán desde una de las joyas de la corona, Hochtief, de la que ACS posee un 56 por ciento del capital. A su vez, la constuctora alemana controla en torno al 70 por ciento de la australiana Leigthon.

Por el momento, no son muchas las casas de análisis que lanzan sus previsiones de beneficio para 2016, sin embargo, algunas de las firmas que ya lo han hecho, como BBVA o Société Générale, consideran que ACS obtendrá un beneficio de 877 y 767 millones de euros, respectivamente.

Algunas voces se sitúan en línea con la compañía. Joaquín Robles, analista de XTB, explica que "es muy complicado pronosticar esa fuerte cifra de beneficios, pero desde luego, de seguir así con la creciente adjudicación de obras y con la venta de acciones en empresas participadas, no parece descabellado pensar que la primera constructora de este país recupere ese nivel de beneficios".

Un punto en común

Aunque existen discrepancias entre la cifra que maneja el consenso de mercado y lo que pretende la compañía en cuanto a los beneficios, hay otros aspectos en los que coinciden. Es el caso de la reducción del apalancamiento (uno de los puntos fuertes de la empresa). Según las estimaciones para este año, la compañía tiene una ratio de endeudamiento de 1,53 veces su beneficio bruto de explotación (que llegó a ser de 6,9 veces), una cifra que se irá reduciendo en años venideros y que el próximo ejercicio los expertos esperan que sea de 1,37 veces. Esto estaría en línea con lo que espera ACS, ya que sitúa entre sus objetivos que el apalancamiento financiero sea moderado y que no supere las 1,4 veces.

Otro aspecto atractivo de la compañía es el crecimiento de su dividendo. La compañía que suele entregar al accionista dos dividendos al año, en 2013, solo le retribuyó en el mes de julio (el otro pago suele ser en febrero), pero desde ese año se espera un crecimiento constante. En 2014 la firma entregará al accionista un dividendo total de 1,16 euros, que llegará hasta los 1,18 euros el próximo año y en 2016 la cuantía total ascenderá hasta 1,25 euros por acción según las estimaciones de Bloomberg. No hay que olvidar que ACS utiliza la fórmula del scrip dividend o pago en acciones.

ACS sopesa si competir con Renfe

ACS sopesa si competir con Renfe