Desde que se presentó la reforma eléctrica, las previsiones de beneficios futuros del sector en España no han dejado de apagarse. Las ganancias conjuntas de las tres mayores utilities del país, Iberdrola, Gas Natural y Endesa, encadenaron en 2013 su tercer año consecutivo de caídas; y los analistas no contemplan que 2014 vaya a ser muy diferente. De hecho, dentro del Ibex 35 son contadas las excepciones a las que les caerá el beneficio este año -según estiman los bancos de inversión, y entre esas siete compañías se encuentran Iberdrola, Gas Natural y Enagás-.

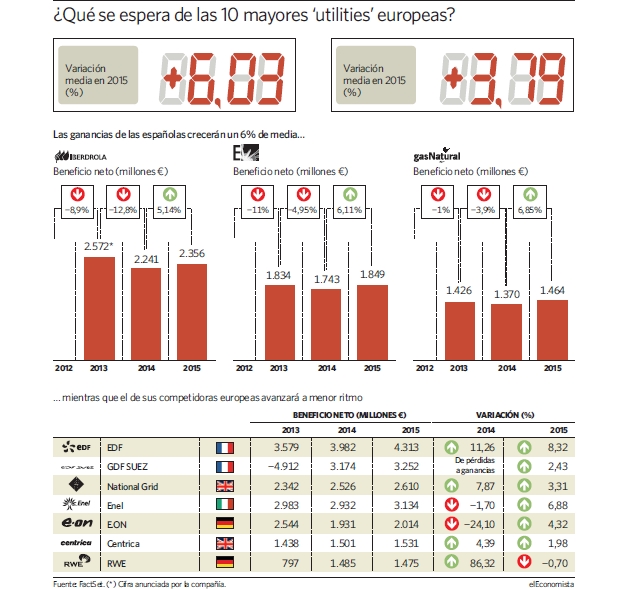

Pero el mercado confía en que la travesía por el desierto de las eléctricas españolas termine este año y, en línea con las previsiones que lanzó la propia compañía que preside Ignacio Sánchez Galán en su plan estratégico, espera que 2014 marque un punto de inflexión y que los beneficios comiencen a recuperarse el año que viene. Tanto es así, que se espera que las ganancias de las tres mayores eléctricas españolas crezcan de media casi el doble que sus comparables europeas. Un 6%, frente al 3,8% de sus siete mayores comparables -ver gráfico, más abajo-.

La reforma eléctrica aprobada por el Gobierno pasó factura a las previsiones de beneficio de todas las compañías del sector en España. Desde que el Ministro José Manuel Soria anunciase el nuevo marco regulatorio, el mercado tuvo que poner en precio que los analistas esperasen 309 millones menos de beneficio en Iberdrola para este año. En Gas Natural las expectativas pasaron a ser de 71 millones menos y en Acciona -aunque no se encuentre entre las 10 mayores eléctricas europeas-, el hachazo supuso algo más de 100 millones de euros en cuestión de meses.

¿Ha pasado lo peor?

"La perspectiva de Iberdrola ya no se ve obstaculizada por los cambios retroactivos en la regulación española, ni tampoco sufre la disminución de los precios de la energía a los que se enfrentan algunos de sus pares europeos", señalan los analistas de Berenberg, que el lunes mejoraron la recomendación sobre la eléctrica aconsejando comprar sus acciones. La eléctrica presentó en el mes de febrero sus propias previsiones hasta el año 2016, estimando "una evolución al alza del beneficio bruto de explotación (ebitda) y del beneficio neto en el trienio de más del 4% de media anual respecto a los previstos para el ejercicio 2014".

Frente a los 2.300 millones que prevé ganar este año, las firmas de inversión esperan algo menos, 2.241 millones de euros que impliquen que Iberdrola tenga que anunciar una caída en beneficios de casi el 13%. Pero, por otro lado, en 2015 Ignacio Sánchez Galán podría comunicar al mercado un crecimiento del 5% si se cumplen las estimaciones de los analistas. La compañía acaba de anunciar un esfuerzo inversor de 9.600 millones hasta 2016, de los que la mitad irán a parar a Reino Unido y otra parte importante a México.

Precisamente el país centroamericano es una de las patas de crecimiento que más destacan los analistas de cara a los próximos años. "Creemos que 2014-2016 será un periodo de transición en el que Iberdrola mitigará el impacto de la reforma energética en España a través de la eficiencia y el incremento del gasto de capital en sus mercados principales, que llevará a la compañía a una era de mayor crecimiento después de 2016. Hay vientos de cola positivos después de 2016, cuando la nueva capacidad en México alcance su velocidad de crucero y la regulación se vuelva estable en el Reino Unido, EEUU y Brasil", señalan desde BBVA. "Por geografías Iberdrola espera que el mayor crecimiento (doble dígito) venga de México (supone el 5% de su ebitda)", apuntan desde Banco Sabadell. Hasta 10 firmas de inversión recomiendan comprar sus títulos, el nivel más alto desde agosto del año pasado, pero aun así, la recomendación del consenso de mercado es de venta.

Una carta por jugar

En el caso de Gas Natural, después de dos años de caída en beneficios, el mercado espera que 2015 también sea su año de redención y que pueda alcanzar los 1.464 millones de euros, una cifra récord en su historia (Iberdrola todavía se quedaría a un 21% de las ganancias máximas de 2010). La compañía cuenta, además, con un as en la manga: en cuanto se ponga en marcha la ampliación del canal de Panamá podrán transitar por él el 90% de la flota de buques metaneros, lo que, según fuentes de la compañía, supondrá un ahorro de 200 millones anuales en costes por el transporte del combustible.

De hecho, es la eléctrica que luce mejores recomendaciones por parte de los analistas: 15 firmas recomiendan adquirir sus títulos (el número más alto desde que se anunció la reforma eléctrica), frente a sólo 8 que recomiendan respectivamente mantener y vender.

Endesa también pasaría de ver caer su beneficio un 11% en 2013 y un 5% -como se espera este año- a volver a la senda del crecimiento. Se prevén 1.849 millones en 2015, el año en el que podría colgarse la medalla de un incremento del 6% en sus ganancias. Se quedará lejos aún de los beneficios récord obtenidos en años como 2010 y 2008, pero son poco comparables por haber sido ejercicios de fuertes desinversiones en la compañía (en 2010 salió de la griega Hellas e integró el negocio de renovables de Enel Green Power y en 2008 fue cuando se fraguó la operación de venta a E.On de la totalidad de los activos de Endesa en Europa).

Las eléctricas dejan de invertir en España

Las eléctricas dejan de invertir en España