CAIXABANK

14:19:21

7,42

+0,05%

+0,05%

+0,00pts

El aumento de tamaño se debe a la retribución con acciones y la conversión de deuda en capital. El inversor que acudió a la salida a bolsa de Criteria en 2007 arrastra aún pérdidas del 11%

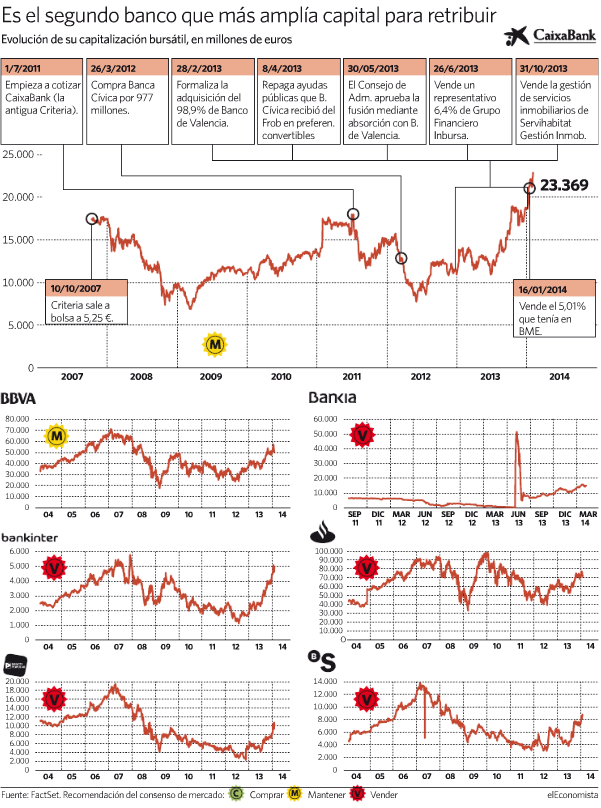

CaixaBank no sólo evita la recomendación de vender del consenso de mercado, sino que también es el primer banco español que consigue superar su capitalización histórica. El resto de los bancos, sin incluir Bankia, están de media a un 48% de sus respectivos récords.

Ayer, tras situarse a la cabeza del índice español, con subidas de casi el 2,5%, CaixaBank alcanzó un tamaño en bolsa de más de 23.300 millones de euros. Algo que, en principio, puede resultar contradictorio teniendo en cuenta que la acción no está en máximos y que el inversor que compró acciones en la salida a bolsa de la antigua Criteria arrastra aún unas pérdidas de alrededor del 11%.

La acción del banco, que surgió del traspaso del negocio bancario de La Caixa a Criteria, es el valor más alcista del Ibex 35, al subir casi un 23 % en 2014. Fuentes de la entidad aseguran que, además de verse beneficiados por las mejoras de las perspectivas económicas y del sector (especialmente en los domésticos), las fortalezas de la acción se sustentan en el valor de la franquicia, en la solidez del balance (provisiones ejecutadas, máxima liquidez, core capital optimizado) y en la resistencia de la cuenta de resultados.

Pero en este aumento del tamaño en bolsa de CaixaBank también influyen -y mucho- otros factores, como la conversión de deuda en acciones y las ampliaciones de capital que realiza para pagar el dividendo en papelitos. Tanto es así que el número de títulos de CaixaBank se ha ampliado desde los 3.737 millones que tenía en su salida a bolsa a los actuales 5.028 millones.

Solo en el pasado mes de noviembre, La Caixa emitió bonos canjeables y vendió acciones de CaixaBank por 1.650 millones de euros, provocando un incremento del free float -capital que circula libremente en bolsa- del 30 al 44% aproximadamente. Lo que supone, además de favorecer la negociación del valor, duplicar el 20% de free float con el que salió a bolsa Criteria CaixaCorp en 2007.

Un 'scrip' muy reclamado

CaixaBank se sumó en el último trimestre de 2011 a la moda del sector en España de pagar dividendo con acciones para frenar la salida de caja. De hecho es el segundo banco, después del Santander, que más ha ampliado capital para retribuir al accionista con los cuatro pagos que realiza en el año.

Y, además, es la entidad española en la que el dividendo en papelitos -mediante acciones- tiene una mejor acogida entre los inversores. El último Dividendo/Acción, por ejemplo, fue de 0,05 euros brutos por acción [en todo el pasado ejercicio abonó 0,21 euros] y obtuvo un porcentaje de aceptación en acciones del 93%. Mientras que el porcentaje en otras compañías con esta modalidad, como es el caso del Santander y de BBVA, es del 86% y del 88%, respectivamente.

Sin embargo, a pesar de este porcentaje, ya hay alguna casa de análisis que apuntan a futuros cambios en los dividendos del banco. El equipo de análisis de JP Morgan aseguró que el banco tiene una posición de capital "suficiente" y que ni los test de estrés del Banco Central Europeo (BCE) y la Autoridad Bancaria Europea (EBA) ni las limitaciones sobre dividendos del Banco de España provocarán cambios en su dividendo. Pero añadió: "Esperamos variaciones en la política de dividendos que se discutirán de 2015 en adelante".

Una acción sobrevalorada

CaixaBank ha sido objeto de numerosas revisiones al alza de valoración desde que el pasado 31 de enero presentó los resultados correspondientes a 2013 -anunció un beneficio de 503 millones de euros-. Sin embargo, las subidas que acumula el sector ante la recuperación de la economía y la relajación de la prima de riesgo -ayer bajó dos puntos, hasta los 208 puntos básicos, al situarse la rentabilidad del bono español a diez años en el 3,7% y la del bund en el 1,63%- hace que la acción esté sobrevalorada para los analistas. Aún así está todavía lejos de los máximos del banco, que se ubican en los 5,245 euros por acción.

El consenso de mercado de FactSet recomienda mantener, pero sitúa el precio objetivo del banco en los 4,06 euros por acción. Natixis, que recientemente mejoró su recomendación de neutral a comprar, es el banco de inversión que ve más recorrido a la acción. Sitúa el precio objetivo del banco en los 5,15 euros. A éste le siguen Nmas 1 y Credit Suisse, que han valorado en los últimos días al banco en 5 euros, y Espirito Santo, que le pone un precio objetivo de 4,9 euros.

Caixabank eleva su beneficio el 119% en 2013

Caixabank eleva su beneficio el 119% en 2013