Será mejor que olvide la idea de conseguir un depósito con un 3 por ciento de rentabilidad en noviembre. Sin contar con las campañas puntuales que algunas entidades, como Popular o Bankinter, lanzaron en septiembre, vinculadas a que el cliente cumpliera con una serie de requisitos adicionales, el único depósito sin letra pequeña que quedaba en el mercado al 3%, el de Espirito Santo, dirá adiós el próximo 12 de noviembre.

Según fuentes de mercado, la entidad lusa recortará ese día el interés a un año hasta el 2,8%. Pero todavía hay más. Ayer mismo, Popular menguó la altura de su depósito Gasol hasta el 1,35% a 24 meses (desde el 2,5% anterior) y a 1,25% a un año (frente al 2% previo).

Si por algo se ha caracterizado la entidad lusa en los últimos años en materia de depósitos ha sido por adaptar su oferta comercial a las condiciones de mercado. Tanto, que en lo que va de año, la rentabilidad de la imposición que tiene por imagen a Cristiano Ronaldo se ha modificado hasta en seis ocasiones a la baja en lo que va de año -incluida la que efectuará la próxima semana-, ante la ausencia de lucha entre las entidades españolas por la captación de pasivo.

El único movimiento al alza lo realizó el pasado mes de octubre, cuando elevó el interés hasta el 3 por ciento que ofrece en la actualidad, desde el 2,8 por ciento anterior, ante la oleada de vencimientos que se produjo en el sector.

Tregua en la campaña

En el caso del Popular, que llegó a ofrecer un 3% de rentabilidad a los clientes que aportaran dinero adicional al ya depositado en la entidad, el recorte es aún más drástico. Fue a principios de septiembre cuando el banco que preside Ángel Ron resucitó a su anestesiado depósito Gasol, que hasta entonces ofrecía un 1,75 por ciento, en línea con el resto del sector que mantiene su oferta ajustada a la recomendación que el Banco de España (BdE) lanzó en enero de no remunerar con más del 1,75% el pasivo a un año.

Pero ese día, el 2 de septiembre, bajo el objetivo de captar nuevos clientes, así como el de reforzar el vínculo con los ya existentes, Popular volvió a tomar la iniciativa, como ya ha hecho otras veces, para elevar hasta el 2% su plazo fijo a 14 meses y hasta el 2,5% a dos años. Ahora, cumplidos los objetivos de la entidad, el depósito Gasol vuelve a menguar para rendir hasta un punto menos en el plazo a dos años.

Sus movimientos no son los únicos dentro del sector. Bankinter, otro de los bancos que junto a Popular se unió a la iniciativa de lanzar depósitos con vinculación en septiembre a cambio de un 3% de rentabilidad, también ha reducido recientemente la retribución de su plazo fijo a 12 meses hasta el 2,75%, sin modificar el resto de condiciones. Es decir, para lograr la remuneración es preciso que el cliente domicilie su nómina.

La media cae al 1,66%

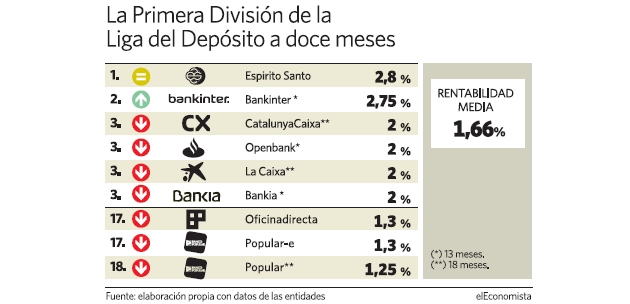

Se trata de unos recortes que perfilan aún más el escenario que se avecina en los próximos meses y que se empezó a gestar en enero. La prueba es que, con los últimos descensos, la rentabilidad media del depósito a un año se sitúa ya en el 1,66%.

Esta cifra está lejos del 3,27% que llegaron a ofrecer de media en diciembre, antes de que el regulador terminara con la denominada guerra del depósito en España, cuando el ahorrador más conservador aún podía lograr remuneraciones del 4 por ciento sin asumir nada de riesgo -en 2012, Popular llegó a ofrecer un 4,25 por ciento, y Espirito Santo un 4,8 por ciento. Es decir, ambas remuneraban el pasivo con dos puntos más de lo que lo hacen en la actualidad-.

Las condiciones de mercado han cambiado y la lucha por lograr el pasivo de los ahorradores tiene cada vez menos tirón. La ventana de liquidez abierta, que ha permitido a la banca obtener financiación a precios asequibles, junto a los tipos de interés históricamente bajos que mantiene el Banco Central Europeo (BCE) -que hoy los ha recortado al 0,25%- invitan a pensar que la tendencia a la baja en la rentabilidad de este producto que se registra desde principios de año tendrá continuidad durante los próximos meses e, incluso, durante el año que viene.

Los depósitos vuelven a caer en septiembre

Los depósitos vuelven a caer en septiembre