Las posibilidades de ahorro para el momento de la jubilación no sólo pasan por los planes de pensiones o los fondos de inversión. Existen otros productos que pueden encajar en esta planificación. ¿Quiere asumir menos riesgo? ¿Prefiere disponer antes de su dinero? Conviene valorar todas las opciones y decantarse por los vehículos que mejor se adapten a su perfil y a sus preferencias.

Viajes a países exóticos, cursos para los que antes no se encontró nunca tiempo, huir de la ciudad para instalarse en una casa rodeada de naturaleza -en la que por supuesto hay sitio para un huerto- y, por qué no, retomar el ejercicio físico que se dejó abandonado por los horarios de trabajo. Son sólo algunas de las posibilidades que pasan por la cabeza si uno piensa en la jubilación. Para complementar la pensión conviene tener la mente igual de abierta. A diferencia de hace una década, más allá de los planes de pensiones, hoy existen otros productos de ahorro a largo plazo con vistas a ese momento de la vida. Para saber cuál es el más conveniente, hay que valorar tanto las necesidades propias como el riesgo que quiere asumirse.

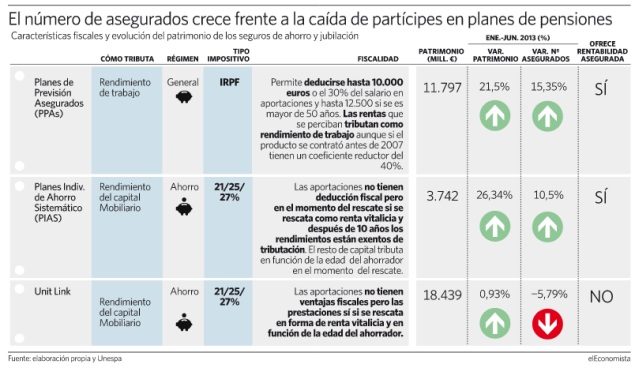

Aunque los planes de pensiones son, con diferencia, los vehículos más utilizados por los españoles, los seguros se han hecho un hueco en los últimos años. "Se ha visto cierto trasvase desde activos de riesgo como los planes de pensiones hacia productos hucha como los Planes de Previsión Asegurados, más conocidos como PPAs", explican fuentes del sector, señalando que estos "son idóneos para los ahorradores con aversión al riesgo".

Con el río revuelto en mercado, el año pasado los PPAs recogieron parte de ese dinero que huía del riesgo y aunque ahora las aguas estén más calmadas, estos seguros siguen creciendo. En el primer semestre, el patrimonio bajo gestión aumentó hasta los 11.797 millones de euros, un 21,5% respecto al mismo periodo de 2012, según los últimos datos publicados por Unespa. Ahora hay un 15% más de asegurados que en junio del año pasado, mientras que el número de partícipes en planes de pensiones cayó un 3,86% en el mismo periodo y un 4% en lo que va de año. A este trasvase favorece que los traspasos entre planes de pensiones y PPAs no tienen ninguna penalización fiscal, al igual que el inversor puede mover su dinero de un plan a otro.

"Están registrando crecimientos menores que en otros años, aunque el PPA sigue siendo uno de nuestros productos más demandados para preparar financieramente la jubilación, debido a la garantía de capital que ofrece", indican en Mutua Madrileña. Estos seguros se diferencian de los tradicionales planes de pensiones justo en eso, en que garantizan una rentabilidad. El inversor conoce el interés que recibirá periódicamente y, en cambio, en los planes de pensiones el inversor solo encuentra rendimientos mínimos en el caso de los garantizados; en el resto las ganancias están condicionadas al mercado, ya sea de renta fija o renta variable.

Los PPAs están especialmente diseñados para un inversor que prefiera menos riesgo, ya que este lo asume la aseguradora. Eso sí, precisamente por eso no ofrecen el interés que pueden llegar a dar un fondo o un plan de pensiones. El PPA de Mutua Madrileña, por ejemplo, ofrece una rentabilidad neta del 3% y, en el otro extremo, "contamos con planes de pensiones de renta variable que en lo que va de año arrojan una rentabilidad superior al 20%" señalan en la aseguradora.

Si teme perder las ventajas fiscales que ofrecen los planes de pensiones, no hay que preocuparse, porque los PPAs disfrutan de las mismas. Así, Hacienda permite deducirse hasta 10.000 euros (12.500 euros para los mayores de 52 años). Una vez rescatada la cantidad, tributará como rendimiento del trabajo al tipo marginal en el IRPF.

Otras opciones

Si lo que busca es disponer del capital más fácilmente sin tener que tributar por todos los rendimientos obtenidos, entonces fíjese en otros seguros complementarios como son los Planes Individuales de Ahorro Sistemático (PIAS). Se trata de una fórmula de ahorro mucho más líquida, ya que una vez que transcurran diez años desde la primera aportación, el inversor puede disponer de ese capital total o parcialmente con ventajas de cara a Hacienda que dependen de la edad. Todo con una condición: que el rescate sea en forma de renta vitalicia. Si se quiere recuperar antes o no se hace de esta manera, entonces se pierde el beneficio fiscal y habrá que tributar como renta del ahorro, al 21, 25 ó 27 por ciento en función de la cantidad. Si se hace así, se perdería el principal atractivo de este producto, ya que en este caso no se pueden deducir los 10.000 euros en primas como en los PPAs y los planes de pensiones.

Los PIAS también ofrecen una rentabilidad mínima garantizada y siguen ganando adeptos en España. Según Unespa, entre enero y junio el patrimonio gestionado aumentó un 26% y el número de asegurados, un 10,5%. "Es el producto más similar al depósito y su rentabilidad suele ser superior, al no estar sujeto a la recomendación del Banco de España", comentan fuentes cercanas al sector.

Más estancado está el crecimiento en otro de los seguros de ahorro, el Unit Link. Es otra vía para complementar la prestación de la Seguridad Social que, a diferencia de las dos anteriores, está vinculado a determinados activos. De ahí que, igual que los planes de pensiones, la rentabilidad que ofrecen varíe según el comportamiento del mercado y, por tanto, pueda ser superior al de PPAs o PIAS. Lo que hay que tener en cuenta es que aquí el riesgo lo asume el propio inversor y no la aseguradora. No hay nada garantizado.

Los pocos planes de pensiones que sí valen la pena

Los pocos planes de pensiones que sí valen la pena