El bono de referencia ha escalado desde el 1,6% hasta el 2,9% durante el verano, y los fondos de deuda pública americana han sufrido unas pérdidas del 3,5% entre los meses de mayo y agosto. Los tipos a largo podrían seguir subiendo, por lo que desde Morningstar desaconsejan tener deuda pública americana de larga duración en cartera.

El anuncio de la Reserva Federal de reducir sus compras de bonos tan pronto como este mismo otoño y de concluirlas para el próximo verano (siempre y cuando la economía y la tasa de desempleo se comporten como esperado) ha provocado una reacción inmediata en los tipos a largo en Estados Unidos. El bono a 10 años ha subido desde el 1,6% a principios de mayo hasta el 2,9% a principios de septiembre, provocando pérdidas del 3,5% (en dólares) entre los meses de mayo y agosto en los fondos de deuda pública americana. Los tipos europeos también se han contagiado y el bono a diez años español, por ejemplo, ha pasado del 4,1 a hasta el 4,5% en ese mismo periodo.

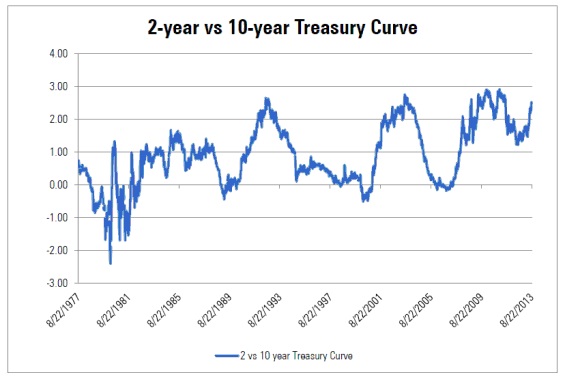

En Morningstar pensábamos, antes del anuncio de la Fed, que un nivel normalizado (es decir, no manipulado) para los tipos a diez años americanos podía situarse en el 3,5%. Nos hemos acercado mucho a ese nivel, por lo que prevemos que posibles subidas de tipos a largo plazo deberían ser moderadas. Hay que tener en cuenta también que el diferencial entre los bonos a dos y diez años ha llegado a un nivel casi de máximo histórico (esto se debe a que los tipos a largo han subido mucho más y más deprisa que los tipos a corto ?el compromiso de la Fed es mantener esos tipos a corto prácticamente en 0% hasta que la tasa de paro alcance el 6,5% o el nivel de inflación supere el 2,5%).

Por otra parte, las revisiones al alza de las expectativas de crecimiento de la economía americana por parte de la Fed (prevé un crecimiento de entre el 2,3% y el 2,5% para este año y sobre todo un crecimiento del 3,0% y el 3,5% para el año que viene) nos parecen algo optimistas. Conviene recordar que en estos últimos años la Reserva Federal ha consistentemente sobreestimado el crecimiento de la economía americana. Aunque pensamos que la Fed puede empezar a reducir sus compras este mismo mes de septiembre en unos 10.000 a 15.000 millones de dólares al mes, existe la posibilidad de que la Fed revise este planteamiento si la economía no cumple con sus expectativas.

¿Qué hacer?

Los tipos a largo podrían seguir subiendo, algo por lo que no conviene mantener fondos de deuda pública americana de larga duración en cartera. Es cierto que los tipos han subido, aumentando su atractivo, pero siguen siendo históricamente bajos y no compensan el riesgo que asumiría el inversor de medio-largo plazo. Por otra parte, los gobiernos (el estadounidense incluido) están fuertemente endeudados y necesitarán atraer capital, lo que podría generar un entorno de subidas de los tipos de interés reales. En general (tanto para la zona dólar como para la zona euro) estaríamos infraponderados en deuda pública y neutral en deuda corporativa de alta calidad.