¿Qué recorrido puede tener un mercado estadounidense a un 5% de sus máximos históricos y con el fin de los estímulos monetarios de la Reserva Federal (Fed) a la vuelta de la esquina? En este contexto, es posible que el mercado europeo tenga un carril alcista mayor de cara a la parte final del año.

La evolución de la economía parece apoyar al mercado, después de que la eurozona haya conseguido salir de la recesión en el segundo trimestre del año, al tiempo que el apoyo del Banco Central Europeo (BCE) a la recuperación económica sigue en pie con "una política acomodaticia por el tiempo que sea necesaria", en palabras de su presidente, Mario Draghi. Esta situación también tiene un impacto positivo en muchas empresas del Viejo Continente, que pueden verse beneficiadas de la mejoría de la coyuntura en sus beneficios. Éste es uno de los puntos clave de las dos compañías que entran en el radar de elMonitor: Allianz e IAG.

El impacto de la salida de la recesión sobre las previsiones de beneficio en estas dos empresas ha sido instantáneo. Las casas de análisis han mejorado con fuerza las previsiones de ganancias de las dos firmas para 2014, año en el que debería confirmarse la salida de Europa de la crisis. Si bien las expectativas para 2013 de IAG se han deteriorado con fuerza, hasta el punto que los analistas esperan pérdidas para el conjunto del ejercicio, para el próximo año la situación es opuesta, ya que se espera un fuerte avance del beneficio. La cotización de IAG ya descuenta actualmente el deterioro de sus resultados para este año, sin embargo, todavía están por exprimir las cifras del año 2014.

Los expertos son optimistas y, lejos de deteriorar sus previsiones para IAG (IAG.MC), las mejoran mes a mes: desde el primero de enero han elevado sus estimaciones de beneficio en más de un 30% (desde los 516 millones de euros que estimaban al inicio del año hasta los más de 670 que esperan ahora). Invertir con este objetivo de medio plazo también puede salir rentable si se atiende al PER con el que cotiza IAG: esta ratio, resultante del cociente entre el precio del título y el beneficio por acción estimado, muestra cómo las acciones de la aerolínea están ahora en su nivel más barato en más de un año, en el entorno de las 13,1 veces.

Este aumento del beneficio también podría traducirse en rentabilidad al accionista a través del dividendo. Después de cinco años consecutivos sin retribución al inversor (en los que tres de ellos sufrió pérdidas), en 2014 podría recuperar el pago a sus accionistas, según estiman cada vez más casas de análisis. También confían en una mejoría de la posición financiera de la compañía en los próximos años gracias al avance de su beneficio bruto. De este modo, podría pasar de una deuda que casi duplicaba su ebitda en 2012 a igualarse.

Los analistas no son ajenos a este cúmulo de situaciones y, en su gran mayoría, recomiendan comprar las acciones de la aerolínea. En concreto, de las 29 casas de análisis consultadas por FactSet, 20 aconsejan entrar en el valor, cinco mantener y sólo cuatro son una venta.

Sectores beneficiados

La salida de la crisis en la eurozona está un paso más cerca después que consiguiera salir de la recesión en el segundo trimestre del año y uno de los sectores más penalizados en el último lustro podría recuperar las buenas sensaciones. Este es el caso del sector financiero europeo, que poco a poco recupera la confianza de las casas de análisis. El Stoxx 600 Banks (de bancos europeos) cotiza a más de un 190% de los niveles históricos que alcanzó en abril del año 2007, por lo que el terreno que tiene a recuperar hasta llegar a las cotas máximas es todavía muy importante.

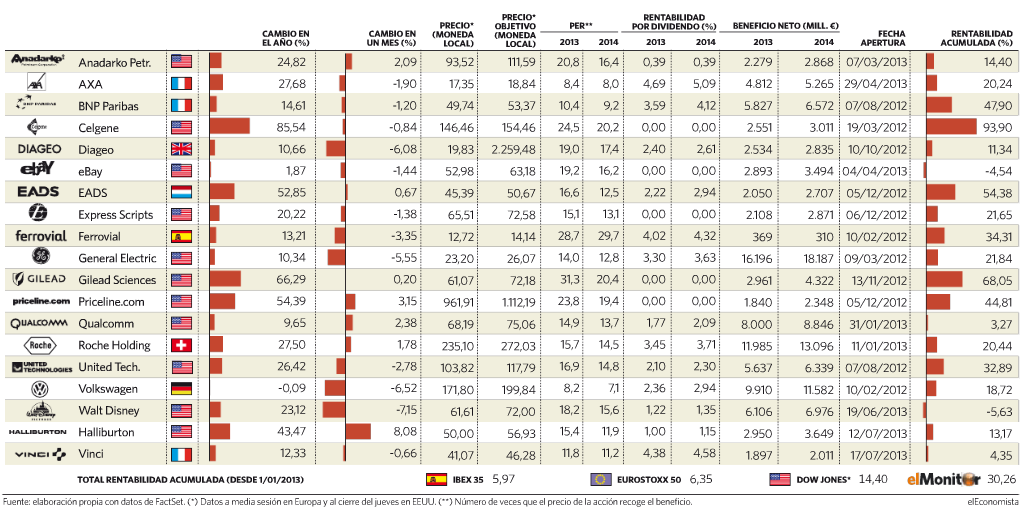

Los analistas confían en que esta distancia se siga reduciendo al tiempo que las compañías del sector consigan elevar sus beneficios. Las previsiones del consenso de mercado que recoge FactSet estima que las ganancias de la banca europea se quedarán a un 75% de las cifras históricas del año 2007, y esta brecha podría descender hasta el 35% para el año que viene. Sin duda, este avance de los beneficios apoya la recuperación del sector financiero en bolsa, lo que se empieza a traducir en buenas recomendaciones a algunas cotizadas. Este es el caso de BNP Paribas, estrategia que suma más de un año en elMonitor con una rentabilidad del 45%.

Entre las firmas del sector financiero con mejor recomendación se sitúa Allianz, firma que también se incorpora al radar, gracias principalmente al avance de las previsiones de ganancias que se manejan para la compañía.

Sólo en la última semana los analistas han elevado sus estimaciones de beneficio por acción (BPA) en un 0,3% y un 4% durante los últimos tres meses. Una situación que apoya el avance de los títulos de la aseguradora alemana, que además cuenta con un potencial alcista próximo al 20% para el consenso de mercado recogido por FactSet. Ante esta situación, Allianz (ALV.XE)se perfila como una posible estrategia para entrar en elMonitor en las próximas sesiones para elevar la exposición de la cartera a Europa.

Más en elMonitor

Más en elMonitor