El índice creado por 'elEconomista' consigue acumular una rentabilidad dos puntos superior al avance del 16% que repunta el índice de referencia estadounidense

Como si de un ring a tres bandas se tratara, el Eco30 se sitúa a día de hoy como claro vencedor. En tan sólo 9 meses de vida en el parqué, el índice de bolsa mundial creado por elEconomista, consigue ganarle la batalla a sus dos grandes competidores, el Stoxx600 -representa a compañías europeas- y el S&P 500 -índice estadounidense que recoge a las 500 mayores empresas por capitalización-. Vencer al índice estadounidense ha sido su última hazaña, ya que la victoria sobre el Stoxx 600 ya venía de meses atrás. Así, el índice cumple con su misión de batir a ambos selectivos.

Con 1.211,73 puntos y una rentabilidad anual entorno al 18%, el Eco30 deja atrás al S&P 500, que sube un 16% en lo que llevamos de ejercicio y mucho más lejos al Stoxx 600 que repunta entorno al 9% en 2013. El índice marcó en el mes de agosto su nivel máximo desde su nacimiento en los 1.211,83 puntos. El selectivo de las mejores ideas de bolsa se quedó al cierre del viernes a las puertas de coronar su techo histórico. Si hacemos un repaso por la breve vida del Eco30 se puede hacer un balance positivo, ya que de los ocho meses -completos- de cotización, el índice se ha apuntado cifras positivas en 5 de ellos, siendo el más alcista el mes de julio, en el que repuntó un 6,55%.

Pero ahí no terminan las buenas cifras. Un 83% de los valores integrantes consigue apuntarse cifras positivas en lo que llevamos de ejercicio. Además, 15 de las 30 compañías que forman el selectivo se revalorizan más de un 20% en 2013 -ver gráfico adjunto y el de la página 4-.

Las destacadas

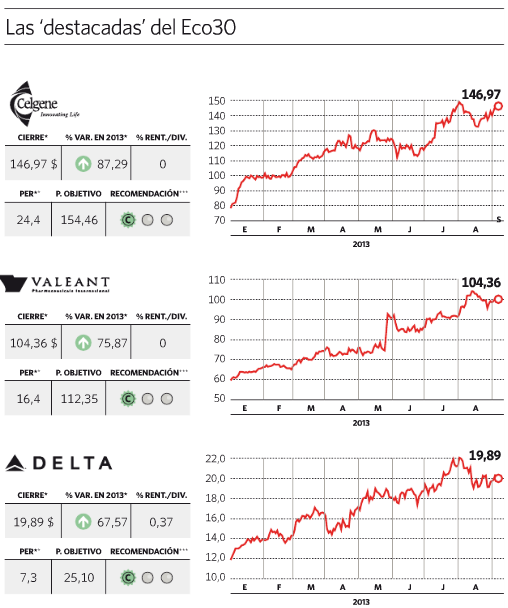

Entre los valores que forman parte del indicador hay un sector que destaca con fuerza, el de la salud. Y es que las compañías dedicadas a ese ámbito son las que proporcionan por el momento, su impulso. En el Eco30, este sector lo integran Celgene, Gilead (ambas integrantes de elMonitor), Valeant Pharmaceuticals -entraron en la última revisión del índice que tuvo lugar en el mes de junio- y Astellas Pharma. Mientras que las tres primeras se encuentran entre los cuatro primeros puestos del índice en cuanto a rentabilidad anual, y Astellas se queda en el puesto número 20.

Liderando este empujón encontramos a Celgene. La biofarmacéutica acumula en lo que llevamos de ejercicio un alza superior al 87% y más de un 91% de rentabilidad desde que entró como estrategia de elMonitor en marzo de 2012. Otras de las compañías que también gozan de una buena salud son la canadiense Valeant Pharmaceuticals y la estadounidense Gilead con repuntes entre el 75 y el 66%. En el caso de la primera, otro aspecto a destacar es su mejora en los beneficios. Mientras que en 2012 la compañía tuvo unas pérdidas entorno a los 100 millones, los expertos estiman que este año conseguirá unos beneficios superiores a los 2.000 millones. Al margen de la salud, Delta AirLines se posiciona en el tercer puesto entre las que más se revaloriza con un alza de casi el 68%.

Pero, una buena rentabilidad no es de lo único que pueden presumir algunas de las compañías del Eco30. La empresa de mensajería Deutsche Post, entrará a formar parte del índice de referencia de Europa, el EuroStoxx 50, a partir del próximo 23 de septiembre -sustituirá a ArcelorMittal- al estar entre las mayores compañías por capitaliación de Europa -tiene un peso en bolsa superior a 27.000 millones-.

Sin embargo, no todas las compañías pueden formar parte del índice, ya que existen una serie de requisitos que están obligadas a cumplir. Para estar entre las filas del Eco30, los valores tienen que tener una capitalización superior a los 4.000 millones y contar con una clara recomendación de compra que no se deteriore en las revisiones del último mes. Además, solo puede haber un máximo de cuatro empresas de un mismo sector, con el fin de que sea una cartera equilibrada. Otro criterio es el límite de peso de representación de las economías desarrolladas. A excepción de Europa y Estados Unidos. Por el momento, se excluyen compañías de los países emergentes, Brasil, Rusia, India y China -que pudieran formar parte del índice- por la dificultad que puede tener el inversor para introducirlas en su cartera.

Dónde invertir al alza en petróleo a través de fondos cotizados

Dónde invertir al alza en petróleo a través de fondos cotizados