Los expertos esperan que la compañía deje atrás su deuda en 2015, al esperar una caja de 65 millones de dólares

Una fusión entre Acergy y Subsea 7 dio lugar en 2011 a una nueva compañía conocida actualmente como Subsea 7. La petrolera que forma parte del índice creado por elEconomista extiende su radio de actividad por diferentes zonas del mundo como África, Canadá, Brasil, Asia y el Mediterráneo, entre otras.

Con el barril de petróleo europeo por encima de los 100 dólares, las acciones de la compañía dedicada a la fabricación e instalación de equipos para la industria petrolífera en alta mar se sitúan en los 19 dólares. Algo muy significativo si tenemos en cuenta que el consenso de mercado que recoge FactSet le otorga un precio objetivo en torno a los 24 dólares, por lo que a sus títulos les quedaría un potencial alcista de casi el 30%, por lo que se convierte en el valor con más potencial de todo el Eco30.

Un traspié en sus ganancias

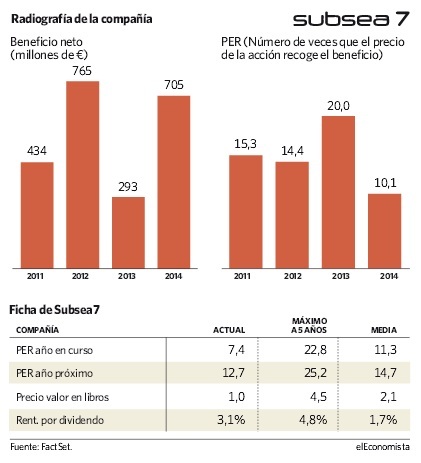

A pesar de que la petrolera tiene un gran recorrido por delante, este año ha hecho un alto en el camino en cuanto a sus beneficios. Si el año pasado Subsea 7 consiguió unos beneficios de 765 millones de dólares, en 2013 sus ganancias descenderán previsiblemente alrededor de un 62%, hasta los 293 millones y tendrá que esperar hasta el próximo ejercicio para que sus beneficios vuelvan a recuperarse. Los expertos estiman que en 2014 la compañía conseguirá unos 705 millones de dólares, por lo que casi triplicará los beneficios estimados para este año.

Otro punto importante de la compañía es su caja. A pesar de que se espera que en 2013 y 2014 la compañía no tire por la borda su deuda, las cosas le irán mucho mejor en 2015. Es en ese año cuando el consenso de mercado que recoge FactSet estima que el valor consiga una caja en torno a los 65 millones de dólares, que prevé que se vaya incrementando en los ejercicios posteriores.

En cuanto a los resultados correspondientes al primer trimestre del ejercicio, la compañía presentó un BPA -beneficio por acción- de 0,37 dólares, por lo que sorprendió de manera positiva al mercado, ya que se esperaba un BPA de 0,25 dólares. Esta semana la empresa hará públicos sus resultados del segundo trimestre del año. Además, sus accionistas pueden estar contentos ya que en julio repartió un dividendo extraordinario de 0,6 dólares por título.

El Eco30 sigue su buena racha

Aunque Subsea 7 no puede presumir de su recorrido bursátil anual -desciende más de un 22%-, el que sí lo puede hacer es el índice mundial creado por elEconomista. El Eco30 repunta casi un 17% en lo que llevamos de ejercicio. Las firmas estadounidenses Celgene, Delta Air Lines y Rock-Tenn lideran las subidas del selectivo con alzas entre el 63 y el 80%.