Pese a que nos encontramos en verano, hay múltiples referencias que merece la pena seguir. El 31 de julio, reunión de la Reserva Federal; el 1 de agosto, reunión del Banco Central Europeo (BCE); y el 2 de agosto, la tasa de paro americano. Referencias que irán marcando las decisiones en política monetaria. Lo previsible son mensajes tranquilizadores, tanto desde la Fed como desde el BCE, tras la alta volatilidad derivada del anuncio de Bernanke respecto a una futura disminución en la compra de bonos.

La tasa de desempleo será clave para el mercado, teniendo en cuenta que es una de las variables que la Fed vigila a la hora de tomar decisiones de política económica. Alcanzar la referencia del 6,5% en la tasa de paro sería una de las justificaciones para endurecer la política monetaria. En la actualidad, esta variabe está situada en el 7,6% y las perspectivas son de una ligera bajada, hasta el entorno del 7,5%.

La semana pasada se ha producido un estrechamiento de diferenciales entre los países periféricos y Alemania. En el caso de España, el diferencial ha bajado de los 300 puntos básicos, por el repunte de rentabilidad de la deuda alemana, dadas las mejores perspectivas tras los datos de PMI e IFO. Este repunte ha llevado a la deuda con vencimiento a 10 años al 1,66% frente al 1,50% de días anteriores, mientras que ha habido ligeras compras en la periférica, como en España. Los diferenciales de España frente a los de Italia y Portugal se mantienen en torno a 30 puntos básicos frente a la prima de riesgo transalpina, y 165 puntos básicos frente a Portugal.

Pistas para agosto

Esta semana va a ser clave para prever cuál va a ser la evolución de la deuda en el mes de agosto. Las instituciones no quieren sobresaltos, aunque como todo el mundo sabe, los meses de agosto suelen ser bastantes volátiles. Además, habrá subastas de deuda tanto en Italia como en España. En cuanto a primarios corporativos, no esperamos salidas dada la época de vacaciones en la que estamos.

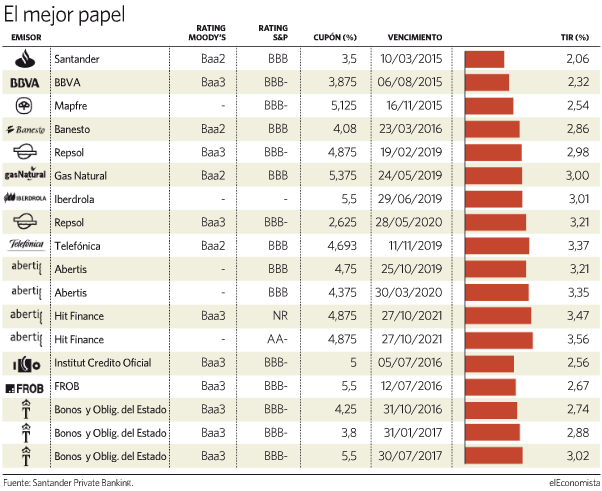

Por tanto, la recomendación es continuar la estrategia que se ha mantenido durante las últimas semanas: estar fuera del 10 años y enfocarse en el tramo cinco años. Hay que continuar sobreponderados en entidades financieras, como Santander, BBVA y Caixa. Respecto a telecomunicaciones, una opción atractiva es el sector de la telefonía. En eléctricas la entrada recomendable sigue siendo Fade. Y en cuanto a deuda soberana, seguimos aconsejando la periférica, especialmente la española.