Ni una semana. Este ha sido el plazo de tiempo que han aguantado Google <:GOOG.NQ:> y Amazon <:AMZN.NQ:>en el radar de elMonitor. La presentación de resultados de la compañía se ha cruzado en su camino para truncar su evolución en el mercado y las recomendaciones de los analistas. Las dos entraron gracias a que en el último mes conseguían las mejores notas de los analistas realizadas en el último mes y han salido por un notable deterioro de las mismas.

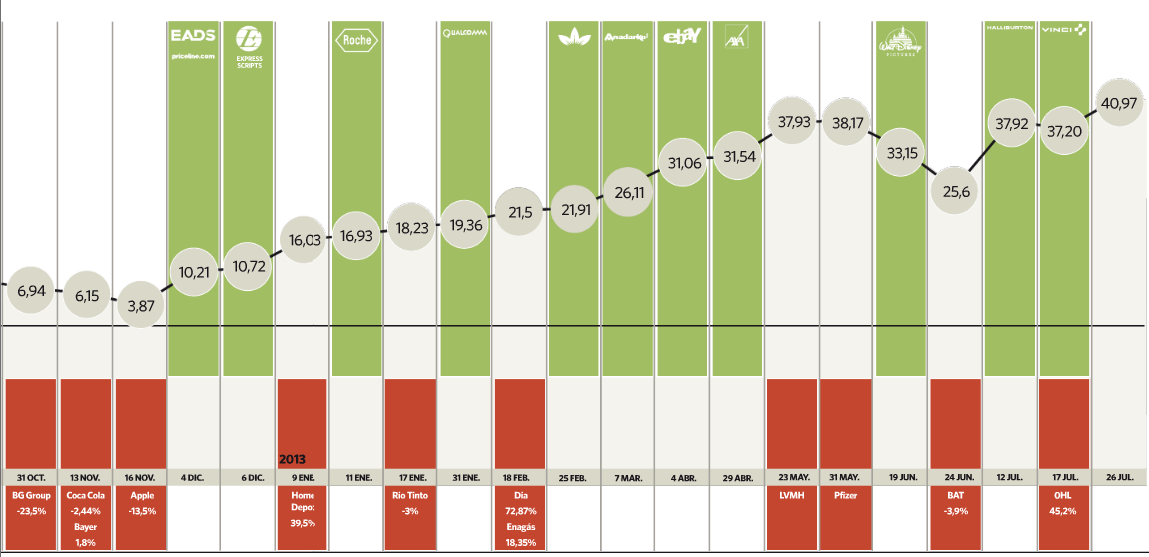

Esta situación, sin embargo, no empaña el buen comportamiento del conjunto de estrategias que sí están incluidas dentro de elMonitor y que permiten elevar su rentabilidad hasta el 40,97% desde el inicio del año. Por su parte, si se tiene en cuenta la evolución de la cartera desde su apertura -el 10 de febrero de 2012-, consigue unas ganancias del 24,66%.

El pasado lunes las dos cotizadas estadounidenses presentaban una sólida recomendación de compra, que incluso había mejorado en el último mes. Siete días después, esta recomendación ha empeorado notablemente, lo que provoca la salida del radar de las dos estrategias.

Amazon presentó sus resultados el jueves al cierre del mercado, y para sorpresa de los analistas, no fueron beneficios, sino pérdidas. En concreto, la tecnológica estadounidense publicó unos números rojos de 0,02 dólares por acción, mientras que el consenso de mercado esperaba unas ganancias de 0,06 dólares. Esta situación deteriora la trayectoria de la compañía en los parqués.

El título sufrió unas pérdidas del 0,75% en bolsa el pasado viernes -ya que el jueves presentó sus cuentas al cierre del mercado y no cotizaron hasta el día siguiente-.

Google no responde

Los analistas que siguen al buscador esperaban que el 18 de julio hubiera anunciado un BPA (beneficio por acción) de 10,79 dólares. Pero se quedó en 9,56 dólares. Esta diferencia, casi un 12% inferior a la prevista, ha traído una oleada de revisiones a la baja de las estimaciones de beneficio y eso nos conduce a sacarla del radar. En concreto, desde que publicase sus cuentas trimestrales, el consenso de mercado ha rebajado sus previsiones de beneficio para el conjunto del año. En concreto, en las dos últimas semanas las firmas de inversión ha rebajado sus estimaciones de ganancias en casi un 6%.

El mercado tampoco acogió bien la publicación de sus números. La primera reacción llegó el jueves pasado y el impacto fue castigarla con una caída superior al 3% en los parqués. Es cierto que en bolsa ha recuperado parte del terreno perdido, pero no en lo que a fortaleza por fundamentales se refiere y eso invita a ser prudentes y a sacar por el momento el título del radar.

La recomendación también se ha resentido. Si bien sigue siendo de compra, ha empeorado de forma significativa, acercándose poco a poco a mantener. La filosofía de elMonitor es contar siempre con empresas con las mejores recomendaciones posibles y, en estos momentos, el gigante estadounidense no cumpliría ese requisito.

El 'ritmo' de Axa

Con un pie en la lista del mantener, así sitúan los analistas a Axa a escasos días de que la francesa se suba a la pasarela de resultados para presentar sus cuentas del primer semestre del actual ejercicio fiscal (lo hará el próximo viernes, día 2 de agosto). En las últimas sesiones los analistas han deteriorado el consejo de compra que establecen de los títulos de la aseguradora, que se aproximan cada vez más al mantener, lo que obliga a vigilar al título de cerca.

De cara a la temporada de resultados, sus precedentes juegan a su favor. En su última presentación, consiguió batir las expectativas del mercado, es más, su beneficio por acción superó casi un 9% en tasa interanual las previsiones de los analistas. Un comportamiento que también ha reproducido en cuatro de las últimas ocho veces que se ha publicado sus resultados.

En cuanto a sus ventas tampoco se queda atrás, la aseguradora gala sorprendió positivamente al mercado en cinco de sus últimas siete presentaciones.

Unas cifras que se sitúan en consonancia con su trayectoria en bolsa. En lo que va de año, la aseguradora francesa ha avanzado casi un 25% mientras que la fotografía mensual se ilustra con un crecimiento superior al 5%, además las firmas de inversión le otorgan un potencial alcista con el que sus títulos podrían seguir avanzando prácticamente otro 7% más.

Y mientras la francesa se coloca como una de las más alcistas del EuroStoxx 50, los analistas empeoran su recomendación a un mes. Sin embargo, desde que entró a formar parte de la cartera de inversión creada por elEconomista, puede presumir de acumular una rentabilidad superior al 16%.

Por el momento, los títulos de la francesa cotizan en la zona de los 17 euros mientras tanto, su rentabilidad por dividendo se aproxima al 5%. En cuanto a su PER, número de veces que el beneficio de la acción está recogido en su precio, es de 8,5 veces.

Conozca elMonitor

Conozca elMonitor