A los ojos de las grandes agencias de calificación, la nacionalidad es un baremo que pesa mucho a la hora de decidir si una empresa tiene más o menos capacidad de pagar su deuda. Moody's, Standard & Poor's y Fitch otorgan una nota cretidicia al Reino de España que es determinante para evaluar a las compañías del país.

Bajo su visión, sólo algunas de las grandes cotizadas tienen menos riesgo de impago. Pero, ¿qué hay de las medianas empresas? Para la única agencia de rating española, Axesor, hay siete compañías de mediana capitalización más solventes y con menor riesgo de crédito que el Reino de España.

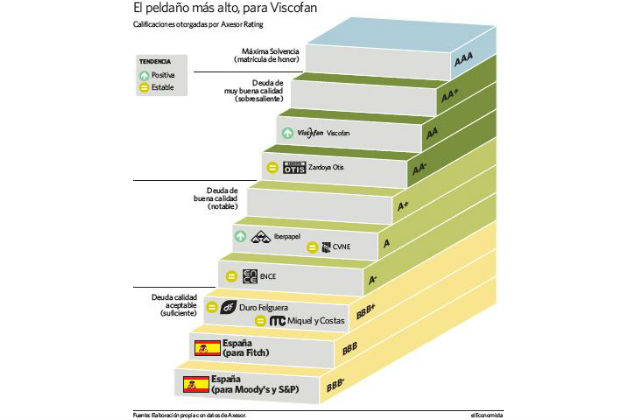

Viscofan, Zardoya Otis, Iberpapel, Compañía Vinícola del Norte de España (CVNE), Ence, DF y Miquel y Costas cuentan con un perfil de negocio y financiero a medio y largo plazo que para Axesor es digno de una nota superior a la BBB con la que Fitch califica a España (la más alta de las grandes). Otras seis empresas -Almirall, Barón de Ley, CAF, Dia, Elecnor y Vidrala- tienen esa misma calificación, según la firma española.

"Cuando fijamos nuestros rating, penalizamos menos el tamaño de las empresas, porque es relativo según la economía del país. Una empresa de 100 millones de beneficios es una microempresa en EEUU, pero en España sería más mediana", explica Adolfo Estévez, director de Axesor Rating. "Además, para nosotros el riesgo país sólo tiene impacto si se tiene un 100% del negocio en España", añade.

Estrenos en mercado...

Para buscar financiación en el mercado es necesario tener una calificación crediticia para que los inversores tengan una referencia del riesgo que asumen comprando la deuda y, por tanto, también de la rentabilidad que deben exigir a cambio. Y precisamente este año estamos viendo como algunas empresas medianas se han atrevido a emitir bonos por primera vez.

Ence es uno de los ejemplos. Este fin de semana se cumplen seis meses desde que lanzó deuda a 7 años al 7,25% para sustituir una línea bancaria. El interés pagado estuvo por encima de los bajos costes que han conseguido otras empresas porque para Moody's y S&P es un bono basura, con un probabilidad alta de impago. En cambio, para Axesor el rating de Ence se sitúa hasta seis escalones por encima, en A-. Es decir, que para la agencia española la deuda de Ence sí tiene grado de inversión e incluso es más segura que un bono del Reino de España.

La compañía "es solvente y tiene suficientes recursos para atender sus obligaciones a corto y largo plazo sin que haya posibles tensiones de liquidez", aseguran en Axesor. En este sentido, la venta de activos en Uruguay ha supuesto este año una gran inyección de tesorería.

Desde la agencia aprecian la mayor diversificación geográfica de los últimos años, sobre todo hacia países emergentes asiáticos. Reconocen que Ence mantendrá un alto nivel de inversiones para aumentar el crecimiento y que esto puede provocar flujos de caja negativos, aunque "esta destrucción de tesorería no se estima que desequilibre la estructura financiera del grupo", por lo que mantienen la tendencia del rating en "estable".

... que tendrán continuidad

La mayoría de empresas medianas no tiene un rating de las grandes agencias porque hasta ahora no han realizado emisiones. Pero la necesidad de diversificar las fuentes de financiación para evitar la dependencia absoluta de la banca -que llegado el momento puede no refinanciar el crédito o elevar los intereses- está llevando a las compañías a salir al mercado y los expertos, de hecho, esperan que esta sea la tendencia a partir de ahora.

Si Viscofan quisiera colocar deuda sería un emisor con una calificación de sobresaliente. Así lo considera Axesor, que califica a la compañía con AA además de otorgarle una tendencia "positiva". "Muestra una clara perspectiva de mejora en el medio plazo. Las reducidas dimensiones de endeudamiento financiero, junto a una evolución ascendente de sus ingresos, facilitará el acceso a nueva financiación así como su crecimiento y expansión internacional", argumentan. La deuda de Viscofan solo supone el 40% de su ebitda.

Otra de las compañías que no tiene calificación de las grandes agencias pero que cuenta con otro sobresaliente de la firma española es Zardoya Otis. Una de sus fortalezas destacadas es la estabilidad de su negocio, sustentando en las actividades de equipos, es decir, de mantenimiento y no tanto en la venta, lo que le permite una generación de caja recurrente.

En este caso no cuenta con una perspectiva para mejorar aún más su rating, sino que en Axesor lo sitúan en "estable" fundamentalmente por un mayor endeudamiento, fruto de inversiones, y por la elevada política de dividendo.

El récord de Prosegur y por qué es importante la nota crediticia

Son varias las compañías que este año se han estrenado en el mercado de emisiones. Entre ellas han destacado Ferrovial y Prosegur porque, además, han logrado récord de financiación en diferentes vencimientos. Prosegur, por ejemplo, captó en marzo 500 millones de euros en bonos a 5 años a sólo el 2,75%. Detrás de este éxito en la colocación también había un 'rating'. Standard & Poor's calificó días antes la deuda a largo plazo de la compañía de seguridad con una 'BBB', con perspectiva "estable".

Es decir, le otorgó una nota crediticia que está un peldaño por encima de la que mantiene al Reino de España. Ésto le permitió obtener financiación al 2,75% para cancelar un crédito en Brasil por el que pagaba en torno a un 9%. Situar su calificación dos escalones por debajo, en 'BB' habría significado que su calidad creticia se considerase de especulación o, lo que es lo mismo, como un bono basura, por lo que los inversores habrían exigido más interés a cambio del riesgo.

S&P confirma el 'BBB+' de País Vasco y Navarra

S&P confirma el 'BBB+' de País Vasco y Navarra