En las últimas semanas se ha visto un claro movimiento de los analistas que retiraban sus mejores recomendaciones de la empresa española de infraestructuras OHL y las trasladaban a su competidora francesa Vinci. Hasta tal punto que la firma made in Spain ha dejado de ser una compra para los analistas, mientras que la compañía gala luce la mejor nota del Stoxx 600 según el consenso de mercado.

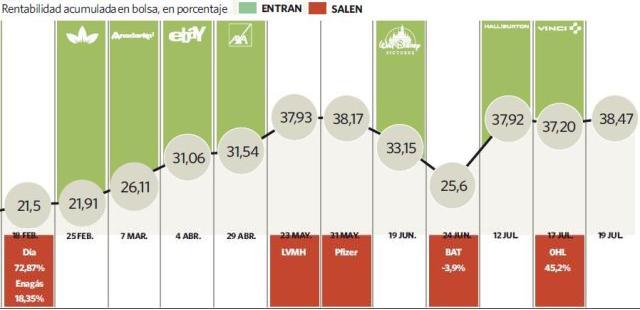

El paso de OHL por la cartera ha sido más que exitoso, hasta convertirse en uno de los títulos que más rentabilidad ha acumulado durante su trayectoria en elMonitor, con una revalorización de sus títulos del 42,5%. Su contribución ha sido fundamental para que la herramienta acumule actualmente unas ganancias del 24,66% desde el inicio del año y del 38,47% desde que comenzara a andar en febrero de 2012.

El cambio de las dos estrategias responde a un movimiento lógico de rotación de cartera desde un título que ya ha agotado una buena parte de su carril alcista, como es OHL (OHL.MC), por un valor nuevo que pueda recoger el testigo alcista. Vinci (DG.PA) no sólo es una empresa del mismo sector que la firma española -infraestructuras-, sino que llega con un menor recorrido en los parqués desde el inicio del año -del 9% frente al 30% de la firma española-, lo que dificulta que mantenga este ritmo alcista. De hecho, en las últimas semanas OHL ha visto cómo sus acciones corregían posiciones, mientras que los títulos de Vinci vuelven a atacar sus máximos anuales.

Ante esta situación, los analistas establecen un precio objetivo mayor para la firma francesa, que supera el 18 por ciento, hasta los 46,5 euros, según las estimaciones del consenso de mercado. Esto significa que los analistas valoran sus acciones por encima de los máximos de 2012, 2011, 2010 y 2009. De conseguirlo, repetiría el hito que marcó OHL dentro de la cartera de elMonitor, cuando consiguió marcar su cota más elevada desde 2007.

En cuanto a la valoración por PER (ratio que mide el precio del título frente a su beneficio por acción) se sitúa en línea con los últimos años, en el entorno de las 11 veces. Un ratio positivo si se compra con el periodo comprendido entre mediados de 2009 y 2011, cuando sus acciones llegaron a intercambiarse a un PER próximo a las 14 veces.

El crecimiento del beneficio de Vinci, que consigue gracias a su expansión internacional (principalmente por Europa) podría permitir a la firma gala conseguir este año un resultado histórico, con unas ganancias próximas a los 2.000 millones. Al mismo tiempo, los expertos esperan que la compañía termine el ejercicio con una deuda en torno a los 13.000 millones, cifra que supera en 2,38 veces a su ebitda (beneficio bruto), un nivel reducido comparado con el del sector.

El último 'bastión alcista'

La entrada de Vinci coincide con la salida de la estrategia española estrella de elMonitor: OHL. Una firma que en casi 10 meses dentro de la cartera ha firmado un avance del 45,2%. En este periodo consiguió batir los máximos de 2011 y de 2012, hasta cotizar en niveles no vistos desde el año 2007, próximos a los 30 euros. La apertura de la estrategia, el pasado mes de septiembre, se produjo en un momento en el que el valor confirmaba su rebote desde la zona de mínimos de 2009, que marcó en el mes de junio.

En los últimos meses de 2012 y el inicio de 2013, OHL se convirtió en la compañía del Ibex con mejor recomendación para los analistas. De hecho, desde octubre hasta mayo ni un solo analista recomendó vender sus títulos dentro del consenso de mercado que recoge FactSet. En este periodo de tiempo los expertos también elevaron el precio objetivo de la constructora española en un 50 por ciento, desde el entorno de los 19 euros hasta los 29,2 euros.

En esta corriente de valoraciones positivas arrastró también a los inversores que se subieron a la ola del valor español más sólido en esos momentos. Hasta el punto de que la estrategia consiguió acumular una rentabilidad en cartera del 50% hasta principios de mayo, lo que la convertía también en uno de los valores con mayor rentabilidad acumulada en la cartera de elMonitor. Se convirtió así en el último bastión del Ibex con una sólida recomendación de compra en un entorno en el que los analistas rebajaban las notas del resto de cotizadas.

Fue en el mes de mayo cuando las casas de análisis comenzaron a temer por una posible sobrecompra del valor y comenzaron a deteriorar su recomendación, hasta el punto que en esta semana ha dejado de ser una compra. Por este motivo, el pasado martes salía de la cartera la estrategia española más exitosa y deja a Ferrovial como único representante made in Spain de la cartera. La empresa coge el testigo de OHL con una rentabilidad acumulada desde su entrada en cartera, en febrero de 2012, superior al 35%. La trayectoria de las constructoras españolas fue muy similar hace unos meses. Las dos sufrieron un importante deterioro de su recomendación en junio, sin embargo, Ferrovial ha conseguido mejorar en las últimas sesiones, al contrario que OHL.