Cerrado por vacaciones. Es el cartel que suele colgarse por estas fechas en muchos establecimientos. Aunque técnicamente el mercado de capitales mantiene sus puertas abiertas durante todo el verano, ha llegado la fecha en la que se produce una sequía de emisiones y el caudal no suele recuperarse hasta septiembre.

En las próximas semanas será difícil ver emisiones de deuda de compañías españolas, después de que hayan protagonizado un semestre histórico. "A partir de mediados de julio los emisores ya no se atreven a salir por miedo a no colocar la deuda o a venderla más cara", explica un gestor. Es más, "la mayoría de sindicatos que colocan la deuda está de vacaciones en agosto", cuentan estas fuentes.

No obstante, hay quien espera excepciones. "Puede haber alguna emisión en España, quizá de bajo volumen", indica un experto en renta fija de Renta 4. Y es que los vencimientos no entienden de vacaciones y habrá quien necesite recurrir al mercado. El experto apunta a casos como el de Sabadell, que afronta el vencimiento de un bono la última semana de agosto.

Pero todas las miradas están puestas sobre lo que pueda suceder cuando acabe el verano. Si continúa el apetito por la renta fija, a partir de septiembre podremos ver a más emisores animándose a buscar financiación en mercado. De hecho, algunas compañías ya están preparando el terreno para estrenar esta vía por primera vez en su historia. "Todas las empresas medianas, cotizando o no, están mirando ahora a este mercado. Veremos nuevos emisores acudiendo pronto", asegura Fernando García, director de gestión de mercados de Société Générale.

"Mientras el grifo de crédito financiero siga tan restringido no es descartable ver a nuevas empresas", opinan también desde Renta 4. Alguna ya ha mostrado su interés en reducir la financiación bancaria a favor de las emisiones. FCC, que hasta ahora solo ha colocado bonos convertibles, pretende cubrir sus necesidades de liquidez con en torno a 2.000 millones en bonos.

Esta disposición a acercarse más a los mercados comenzó con el inicio de la crisis ante las restricciones al crédito y se ha ido acentuando. "Es una tendencia que claramente va a continuar, en EEUU supone el 80% de la financiación de las empresas mientras que en Europa (no España) es solo del 22%", indican desde Société Générale.

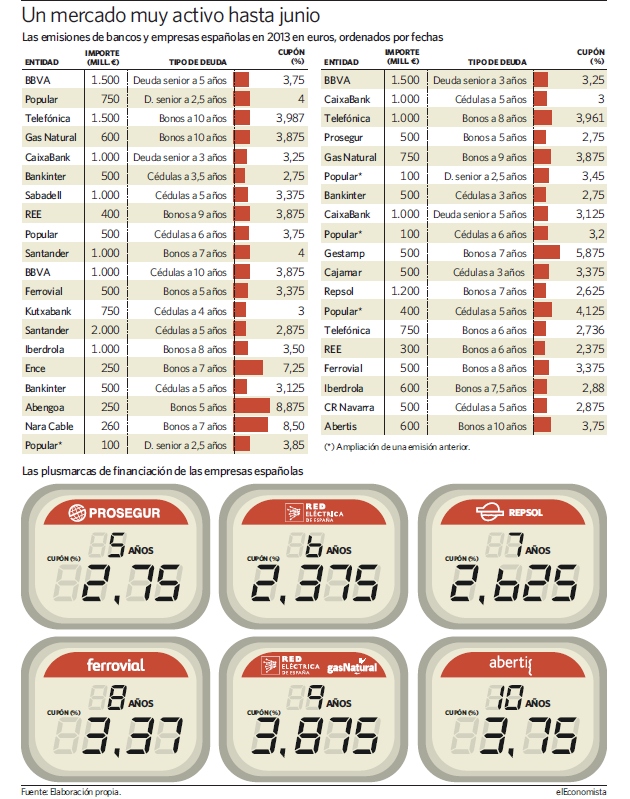

Para empezar, entre enero y junio las empresas no financieras españolas ya han emitido 12.500 millones de euros, una cifra nunca vista a estas alturas del año y que supone un incremento del 127% respecto al mismo periodo de 2012. El dinero que ha conseguido la banca vía emisiones también se ha incrementado en más de un 50%, centrándose más en deuda senior que el año pasado, aunque las cédulas hipotecarias, que cuentan con el aval adicional de la cartera hipotecaria del banco, acaparan aún más emisiones.

Cuestión de precio

Las empresas buscan diversificar las fuentes de financiación, pero esencialmente es una cuestión de precio. La explicación de ver tanta oferta de bonos no es tanto porque el crédito siga estancado, ya que las grandes empresas sí tienen acceso a él, sino porque a algunas compañías les resulta más barato ahora la financiación en el mercado a través de estas emisiones que acudiendo a la ventanilla del banco.

Uno de los mejores ejemplos es Prosegur. La compañía de seguridad logró 750 millones en marzo a través de bonos a 5 años por los que solo afrontó un interés del 2,75%. Marcó así una plusmarca a ese vencimiento en España a la vez que pudo cancelar un crédito en Brasil por el que pagaba en torno a un 9%. No hay duda de que Prosegur habría asumido un coste muy superior a ese 2,75% acudiendo a cualquier banco.

Otra de las empresas que se ha estrenado este año en el mercado es Ferrovial (antes lo hacía a través de BAA). En enero captó 500 millones al 3,375% a 5 años y consiguió mantener este mismo interés para emitir otros 500 millones a finales de mayo, esa vez a través de un bono con vencimiento a 8 años con el que firmó otro récord.

Los amplios plazos a los que pueden financiarse las compañías también es un aliciente para que continúe el buen ritmo en el mercado primario. En 2013 tres de cada cuatro colocaciones de empresas españolas no financieras se han cerrado a un vencimiento superior a los 7 años, mientras los bancos suelen refinanciar a plazos más cortos.

Las empresas captan hasta junio el 74% más

Las empresas captan hasta junio el 74% más