El ambiente de desinflación global afectará negativamente a las moendas más correlacionadas con las materias primas, proncipalmente el dólar australiano y el neozelandés.

El mensaje de la Fed y las palabras de Bernanke provocaron esta semana retrocesos notables en renta fija y renta variable. La nueva senda de subidas de tipos esperada por el mercado es más agresiva de lo que se considera razonable, pero los mercados globales están sufriendo el ajuste, con el agravante de otro mal dato en China. En este sentido, el clima de desinflación global afectará a las divisas ligadas a las materias primas, dólar australiano o neozelandés continuarán su severo retroceso.

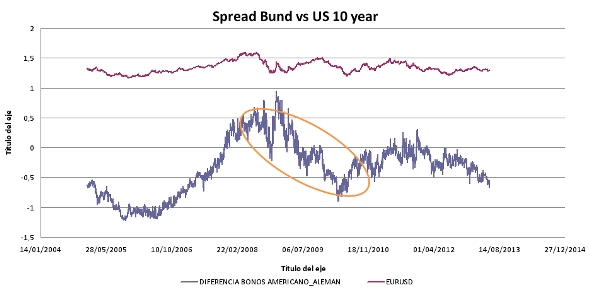

En Alemania, también esta semana el buen dato del índice ZEW de junio ha reforzado las expectativas de reactivación económica impulsando la rentabilidad del bono alemán al alza lo que se traduce en una caída de la demanda del bono al aumentar el coste de oportunidad de los inversores y por ende el apetito por el riesgo. En este sentido, un driver interesante para seguir la cotización del euro/dólar es comparar la diferencia de rentabilidad del bono alemán contra el americano a 10 años que traducido en román paladino implica qué divisa ofrece más rendimiento con el riesgo estandarizado. Ambos son activos refugio por excelencia y cuando el spread se mueve a favor del bund suele coincidir con repuntes en el euro y viceversa. Por el contrario, cuando el spread es a favor del bono americano esto implica mayor demanda de bonos en Europa por el aumento de la incertidumbre en los mercados atrayendo menor flujo de capitales por el descenso en rentabilidad. Desde el episodio de Lehman en septiembre de 2008 el euro se desploma desde máximos históricos de 1,60 y el spread se coloca a favor del bono de EEUU. A partir de aquí, los sucesivos máximos que forman el canal bajista de largo plazo en euro/dólar son precisamente coincidentes con repuntes a favor del bund.

Del mismo modo, es importante analizar la volatilidad del cruce euro/dólar para saber lo que está pasando. La senda bajista en la que entramos hace más de un año cuando el euro defendió el soporte de los 1,20 está ahora cerca de mínimos históricos y por debajo de 100 puntos en todos los promedios. ¿Cómo se traduce esto? Tradicionalmente cuando hay fuertes repuntes en volatilidad los inversores buscan refugio en el dólar y el euro se deprecia al aumentar el clima de incertidumbre. Asociamos por tanto la inercia actual del euro a estabilidad en el sentido de que se han capitalizado fuertes posiciones compradoras de largo plazo y a pesar de los problemas de crecimiento y deuda seguimos viendo al euro como una divisa segura.

Técnicamente el soporte de los 1,2950 es bastante sólido y el cruce se ha "revuelto" desde estos niveles apuntando para recuperar máximos del año en 1,37. Veremos si las palabras de Bernanke reconociendo a la retirada de estímulos y subida de tipos antes de 2015 puede apuntalar subidas en el dólar pero cabe recordar que las mejoras en la economía americana y buenos datos de empleo le sientan muy bien a la moneda única, que además de ser una divisa cíclica tiene a EEUU como principal socio en términos de exportaciones y superávit de su balanza comercial. Divisas como el dólar neozelandés o el australiano continuarán su senda de depreciación y en el juego de cruzar la divisa más fuerte con la más débil tanto el euro como el dólar continuarán con su rally de fuerte recorrido en cruces euro/dólar neozelandés, dólar neozelandés/dólar o euro/dólar australiano.